中金公司發布研究報告稱,2017 年下半年環保板塊的投資邏輯在于PPP、固廢環衛和監測領域,并推薦港股相關標的——北控水務和光大國際,給予前者“推薦”評級和目標價9.17港元。

投資建議

PPP 業務下半年面臨的形勢更復雜,而企業方參與的方式也將更加多樣,企業引入產業基金添加股權杠桿的情況大概率會變得越來越普遍。同時,中金認為固廢治理行業將向產業鏈一體化發展,環衛產業的接口作用將為更多生活垃圾處理企業所認識,建議投資者關注跨產業鏈發展公司。

此外,“十三五”進入后半程,環保監測板塊爆發在即,環保稅征收疊加環保大數據需求,中金認為?“十三五”期間大氣和水監測板塊會得到快速發展,VOCs、土壤和重金屬監測將是中長期監測行業新增長點。

理由

銀根收緊背景下,PPP 業務新玩法凸顯,產業基金加股權杠桿給行業帶來更多變數。中金認為,在PPP 業務中,SPV 公司引入PPP產業基金,給企業疊加更多股權杠桿,是未來PPP 業務新的發展方向。通過引入產業基金,企業可以實現更早的回收投資成本,減少利率波動造成的久期風險敞口。

中金表示,目前已經入庫的5 批PPP 環保類項目高達5.7 萬億元,已經落地的項目達1.4萬億元。也就是還有4.3 萬億元的項目需要資金進一步落實。

PPP基金幫助環保公司擺脫資金短板

從目前環保公司的財務狀況來看,中金認為即使是行業龍頭北控水務和光大國際也存在總資產偏小,資金撬動能力較弱的情況。中金假設北水和光大財務杠桿上升到80%的水平(這是市場認為環保公司財務水平比較危險的位臵),也只有80-90 億的資金量。考慮到北控水務2017年初至今的PPP簽約項目已經達到400-500 億元人民幣,因此如果沒有PPP 基金的支持,很難完成。而面對萬億級別的環保項目,傳統環保公司也將較難在目前的環保PPP 盛宴中占據一席之地。

PPP基金優化環保公司現金流

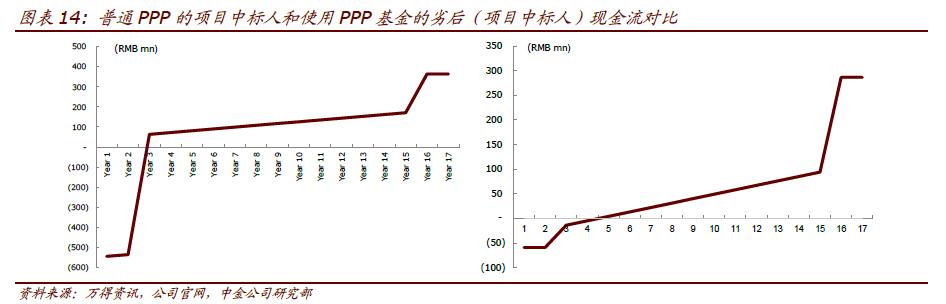

傳統BT項目的還款周期長達5-7 年,而PPP 項目的合作時間更是10 年以上,有些甚至長達15-30 年,這些顯然對環保公司的現金流造成較大的壓力。但是如果通過PPP 基金,因為基金款將需要先到賬,則環保公司在PPP 的類BT項目中將可以實現更快的項目還款,實現營收和現金流表的匹配。從中金的模型計算來看,使用PPP 基金模式的環保項目公司將可以在項目結束后第8 年實現現金回收,比傳統PPP 模式的項目公司提前4年完成。

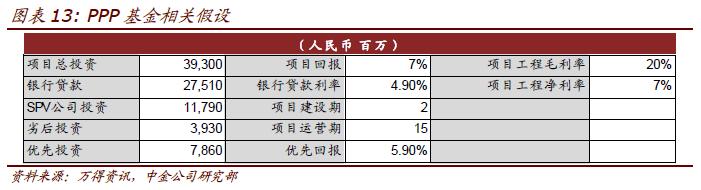

中金以北控水務的赤峰PPP基金作為一個項目模型測算相應的回報。假設整體項目投資39.3億元,SPV公司投資11.8億元,劣后3.9億元,優先7.9億元。赤峰政府以政府支付形式保證項目付款,回報7%,銀行貸款利率4.9%。整個項目建設周期2年,還款周期15 年。

生活固廢業務向產業鏈化發展

與此同時,中金認為疊加股權杠桿還要綜合考慮到產業基金優先級資本要求的回報率和實際貸款利率的差額,差額越小,企業引入產業基金的動力越高。固廢板塊產業鏈化發展趨勢明顯。業內傳統垃圾焚燒處臵企業逐漸認識到環衛業務是固廢處理板塊關鍵的一環。目前全國垃圾收運的市場化程度還非常低,未來5 年市場化率將快速提高,中金測算到2020 年,全國的垃圾收運投資額將達到240 億元,而垃圾收運費將達到105 億。目前各大公司已經積極布局環衛業務,固廢板塊全產業發展趨勢將促進產業發展。

我國目前的垃圾焚燒市場已經進入壟斷競爭的階段,但產能爬坡速度較慢。壟斷問題體現在前5 大企業市場占有率已達40%,其中杭州錦江,光大國際,啟迪桑德和中國環境,絕大部分產能集中在中國東部地區,尤其是沿海地區。這意味著,即使是盛宴,也會主要被前幾位的企業分享,而其他中小企業將難以實際參與進來。

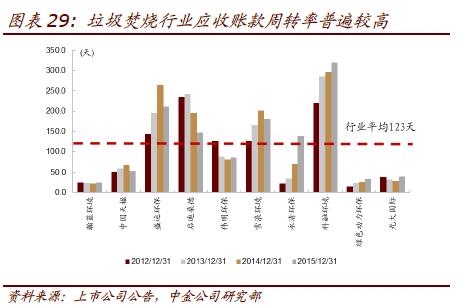

此外,雖然垃圾焚燒行業的應收賬款普遍很高,這是因為預算內撥款被占用,導致賬面掛賬,而實際給付時間延后。我們在江蘇調研的結果顯示欠款周期普遍在2-3 個月,內陸地區可能情況更差。(瀚藍環境和光大國際因為有其他公用事業的業務,回款周期較短,沖抵了垃圾焚燒領域的數字。)

環保稅法落地,促進監測行業快速發展。相對之前的排污費,環保稅征收的規則更加詳盡化,對于排污的標準更加嚴格化。隨著2018 年1 月1 日環保稅開征始點的臨近,行業對于監測設備的大范圍普及化鋪設的需求將愈發顯現。“十三五”期間,監測板塊空間充沛,中金首先看好大氣和水務監測板塊短期爆發。

風險

政策推進緩慢;PPP 產業基金發展不及預期;政府財政支持不足。

(審核編輯: 智匯張瑜)

分享