機器人行業如今正在經歷著急劇性的改變,而中國在其中扮演的角色越來越凸顯。The Robotic Report 網站分析總結了如今機器人行業正在經歷的 5 大趨勢,其中中國成為機器人投資的狂熱愛好者;同時在政府的支持下,中國也成為了機器人產業轉型最為火熱的地方。

過去的工業機器人又聾又啞,靈活性差,但是它們精確性好,效率也高。放棄了傳感器,視覺系統等零部件后,可視化機器人正變的越來越普遍,功能也多了起來,這個行業正在經歷急劇性的改變。

通過對最近創業公司、機器人新應用以及技術發展的分析,可以發現這些改變在中國的發展趨勢中已初見端倪,他們正不斷的投資以及收購機器人公司。

轉變進行時

在過去的 50 多年里,制造業的工業機器人輕松地干著又臟又枯燥又危險的活,但是今天的顧客想要更加個性化的產品,想要有更快的機器人,同時成本在下降,公司高管們也希望自動化帶來了更高的效率,在這個條件下,很多新的領域都出現并雇傭了移動和可視化機器人,尤其是中小企業和物流業,政府,農業,調查,建設和醫療也是如此。

對機器人報告網站全球數據庫中752家機器人創業公司的分析顯示,25%的機器人創業公司聚焦在傳統工業機器人上,剩下的75%從事新領域的機器人業務,比如,電影拍攝、營銷、配送,監控、安防、測量、軍事、科學、石油和天然氣開采業中的空中,陸地和水下無人設備(25%);農業機器人(6%);不同應用中的平臺機器人(7%);內科,外科手術和康復機器人(7%);家用清潔、安保,以及遠程感知和娛樂的消費產品(9%);教育和興趣愛好市場(5%);等等。支撐產業如,人工智能和軟件,工程和設計,零部件制造,3D打印,視覺系統和集成補余。超過一半的創業公司都是以軟件起家的,這也暗示了一個新標準:硬件組件不超過產品總成本的三分之一。

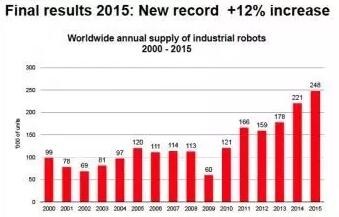

過去幾年中,工業機器人領域的收入已經占了整個行業的銷售額的 75%(據國際機器人聯合會(IFR)報道)。在未來的幾年里,據包括 IFR 等機構的預測,工業機器人領域將會出現兩位數的年均復合增長率。無論如何,在研究工業機器人的五個最大用戶國的數據中,除了中國外,其他四國的年復合增長率預測將達到 6% 到 9%,而中國則有望超過 25%。在歐洲和北美,有 80% 的創業公司里的服務型機器人也有望超過兩位數的增長。服務型機器人的爆發式增長,加上工業機器人的穩定增長,預示著,在未來的 5 到 10 年內,整個行業都將保持著兩位數的增長。

的確,我們已經看到了相關的增長報告,報告中也描述了增長將如何改革我們的工作。例如,牛津大學馬丁學院研究員們估計,未來的 15 到 20 年里,機器人和人工智能將取代美國 40% 的人工,它可能是一個計算機程序代替我們今天做的很多工作,也可能是機器或者機器人復制我們工作的過程。

基于事實而不是推測,我預測了推動機器人行業前進的五大趨勢:

趨勢1:中國的野心

在政策刺激和自我驅動下,中國經濟已經持續通過了工業化、城鎮化和消費驅動增長的所有經濟階段。在機器人領域,驅動增長的因素有很多:出口汽車的質量水平要求達到能夠被證明實現機器人自動化;政府 5 年多種激勵計劃培育本土機器人產業;不斷增長的薪資改變了工作中人工與機器人雇傭結構;技術工人的數量。

如此看來,中國正在吞并買賣雙方市場。不管怎樣,對中國公司來說,占領國內的機器人市場需要他們支撐起當下缺失的部分,這很難,需要提高整體質量和精確度。如臂端工具,減速器和諧波傳動這類零部件將需要實現本土制造,不再進口。很多退休的日本工程師都被中國企業雇來做“ 咨詢”。中國風投公司正并購國際公司,同時投資國內致力于嘗試完善零部件的公司和國際公司,并重新定位自己在國內的銷售和制造方向。隨著國內機器人產業的發展,過去那些明目張膽的偷竊,復制,反向工程將會越來越少。

中國政府已經采取提供貸款和其他激勵公司和地級政府的措施,讓當地政府提供房產和稅收優惠。另外由多個部委起草的一個2016年至2020年產業計劃,目標是讓國內工人機器人年產量達到 100,000 臺,實現 300億元人民幣(54億美元)的年銷售額。同時,根據 CRIA(中國機器人產業聯盟) 的消息,已經建成和在建的新機器人產業園超過了40個,此外國內各地政府共出臺了80多項政策支持機器人產業。

然而,濫用建設資金和進度報告作假的報道也不少。據國際機器人聯合會(IFR)2015年的統計數據顯示,盡管中國做的很好,但增長速度已經減弱了,規劃也減掉了一半。然而相關產業的種種本土化正在進行,并逐漸得到牽引的力量。一家中國風投公司正在投標德國Kuka機器人公司一半股權,就是很好的例子。此外還有富士康部署的 45,000 臺 Foxbot(富士康室內品牌機器人)。

趨勢2:協作機器人

關于協作機器人市場快速增長的說法已經出現很多。最新的一篇文章描述多家汽車公司采用與人類和共同協作的機器人替代了舊式工業機器人,獲得所需要的靈活性。優傲機器人(Universal Robots)公司網站和Rethink Robotics 公司網站上的內容都包含了大量各種應用領域的案例視頻。頁面底部打上:這是一個由優傲開啟的充滿活力正在增長的的機器人領域,同時也充滿了來 Kuka,ABB 和其他國際機器人公司的競爭。

這些協作機器人的主要優勢是它們靈活、安全和能快速應用,還有便于訓練。每一個優勢帶來的改善將會給定價持續增壓,比如新的低成本 Franka機器人和即將上市更換品牌的Roberta機器人。此外,六月在慕尼黑舉行的國際機器人、自動化及機電一體化博覽會(AUTOMATICA )上,每個機器人制造商都在極盡想象吹捧自己的安全協作機器人,事實上,他們還沒真的擁有這樣的機器人。

購買協作機器人投入生產可能不利于利潤增長,但確是很好的業務,尤其是對于那些想要使用機器人的企業來說。

趨勢3:機器人即服務(Robotics as a Service, RaaS)

在最近的針對農業這個對成本非常敏感的產業的調查中,我們發現很多公司都偏向于向農民提供機器人使用服務,而不是向他們售賣機器人。稀釋、播種、灌溉、航空成像和分析就是這些農業機器人服務的典型案例。

提供服務而不是銷售產品的觀念一直以來都是向市場推廣未經測試過的產品的一個好方法,而相關創業公司也從中發現了規模經濟的好處。分析利用無人機航拍的數據并規劃出可以付諸實施的計劃,這已經跨越了產業的邊界,不僅僅是大型企業需要這項技術,還有石油和天然氣公司、非政府組織,以及政府也希望利用這項技術來監控人類難以進入的區域。安全公司也將“機器人即服務”這一理念應用在了安保等領域。

就像軟件在虛擬世界提供服務一樣,機器人在真實世界也可以提供這樣的服務,而且這兩者之間的界限變得很模糊了。因此,很多公司和服務提供商都向客戶提供 SDK(軟件開發工具包)并開放 API(應用程序編程接口)來讓自己的機器人能夠在更大的范圍內完成工作并讓客戶更方便使用。蘋果最近宣布將會開放Siri的API接口,亞馬遜也已經開放了其語音認知系統 Alexa 和 Echo。這幫助了很多創業公司使用定制化的內置了 Alexa 的智能語音機器人提供 RaaS 服務。

趨勢4:物流和物料搬運

性能越來越好、價格越來越低的視覺系統,特別是低成本的 3D 視覺系統、導航系統和運動系統讓很多創業公司能夠為工廠、倉庫和分發中心提供高效的物料搬運服務。在金融危機期間,物流行業的資本支出沒有大幅增加,因為已有的系統似乎能夠處理所有的載負。但是我們知道,消費者只想更快地拿到自己的貨物,但物流倉庫不會持續對新技術、新方法投入太多資金。進一步來說,這些新技術需要和物流行業現有的設施和系統兼容;很少有公司會為了新技術而重新建一個倉庫,或者改變自己的方法和系統。

像亞馬遜和Kiva這樣的行業暴發戶,或者是像 MiR、Clearpath和Fetch這樣的創業公司正在幫助 Swisslog、Grenzebach、FMC等大型物流公司完成新技術改造,以便他們能更快地搬運貨物并進行運輸。

趨勢5:機器人投資

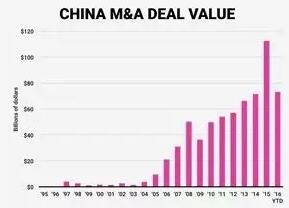

Robot Report網站曾經報道,在2015年,有55家機器人創業公司獲得了總計13.2億美元的投資;有32家公司被收購,收購金額總計 22.7 億美元;另外有一家公司上市。到六月中旬,2016年一共有56家機器人創業公司獲得了4.27億美元投資;有 20 家被收購,收購金額總計 45.3 億美元。如果算上Uber從沙特主權基金那里獲得的35億美元投資和 Kuka 獲得的 25 億美元投資的話,這個金額會更高。

中國投資者似乎對投資西方機器人技術公司特別有興趣:美的收購了Kuka 49%的股份;中國化工收購了 KraussMaffei;萬豐科技并購了工業機器人廠商Paslin公司;漢德資本收購了意大利機器人公司 Gimatic。中國無疑是一個機器人收購的狂熱愛好者。

中國同時也在刺激著國內的機器人產業增長。例如,2003年由清華大學成立的國有投資公司清華控股在天津的世界經濟論壇上宣布了兩項計劃。其中一個計劃聚焦于資助創業公司和其他商業化科研機構。2021年前,這個基金將會在中國設立1000個商業孵化,另外在美國、英國和德國設立 50 個。其資金規模將會超過30億美元。

“我們的目標是在未來五年內培養500家估值超過1500萬美元創業公司。中國在核心技術方面仍處于落后地位,所以需要一些公司成為拓荒者,用創新將產業向前推進。”

(審核編輯: 智匯胡妮)

分享