麥肯錫:5G或在2022年才迎來(lái)全面更新?lián)Q代 全球各地區(qū)表現(xiàn)各有差異

所屬頻道:新聞中心

5G時(shí)代來(lái)臨,運(yùn)營(yíng)商們正對(duì)這一領(lǐng)域的商業(yè)化前景虎視眈眈。預(yù)計(jì)到2022年將會(huì)大規(guī)模推出5G方面的應(yīng)用,而且大多數(shù)人不認(rèn)為成本-銷售比率(capital-expense-to-sales ratio)的增長(zhǎng)會(huì)像質(zhì)疑者們所描述的那么夸張。目前,5G樂(lè)觀主義者吹噓低延遲、高容量的巨大好處,以及最終將實(shí)現(xiàn)新的增值應(yīng)用案例,而悲觀主義者則關(guān)注到目前為止5G仍缺乏實(shí)際的新用例,還有商業(yè)化的前景也不明朗,更不用說(shuō)這期間需要投入的巨額資本支出。

為了了解實(shí)際建立5G并實(shí)現(xiàn)其潛力的動(dòng)力,麥肯錫最近對(duì)全球直接參與5G開(kāi)發(fā)計(jì)劃的46位首席技術(shù)官(CTO)進(jìn)行了專有調(diào)查。并結(jié)合其自身在幫助公司制定5G戰(zhàn)略、執(zhí)行試驗(yàn)以及推出技術(shù)方面的經(jīng)驗(yàn),繪制出未來(lái)幾個(gè)月和幾年內(nèi)更加清晰的5G圖景。

調(diào)查中的專家們大多認(rèn)為,在全球范圍內(nèi),預(yù)計(jì)5G的推出和更新?lián)Q代將會(huì)在2022年才到來(lái),并且可能會(huì)增加資本支出與銷售比率——但增加的速度、幅度并不會(huì)像很多人想象的那么驚人。

麥肯錫通過(guò)電話和網(wǎng)絡(luò)對(duì)全球大型電信公司的46名首席技術(shù)官進(jìn)行了調(diào)查,并進(jìn)行了有針對(duì)性的采訪。樣本主要包括具有固定和移動(dòng)能力的在全球電信產(chǎn)業(yè)中扮演重要角色的玩家;20%的受訪者是入侵者,22%的受訪者只是移動(dòng)運(yùn)營(yíng)商。在地理位置上,受訪者分布豐富:25%是多區(qū)域運(yùn)營(yíng)商(在全球擁有業(yè)務(wù)),25%在歐洲,20%在北美,20%在亞洲,其余在中東、拉丁美洲和非洲。以下是調(diào)查的一些結(jié)果亮點(diǎn):

商業(yè)案例與效益仍在落實(shí)中

行業(yè)專業(yè)人士認(rèn)為,最大的不確定性在于商業(yè)案例的實(shí)力、基本經(jīng)濟(jì)效益,以及其他新興產(chǎn)業(yè)的商業(yè)化中需要考慮的因素。對(duì)技術(shù)的信心很高,但不太清楚的是它是否以及多久可以為客戶愿意支付的新產(chǎn)品和服務(wù)提供動(dòng)力。

因此,至少在一開(kāi)始,大多數(shù)人認(rèn)為5G最可能變革的將是移動(dòng)寬帶和物聯(lián)網(wǎng)(IoT),而不是固定無(wú)線接入或移動(dòng)型的功能應(yīng)用程序。這些不是5G支持者稱贊的革命性用例,但它們提供了仍然有意義的進(jìn)步。

調(diào)查結(jié)果還有些令人驚訝地表明,5G在經(jīng)濟(jì)效益方面的不確定性,正促使電信公司考慮采用有別于以往的其他商業(yè)模式。到目前為止,至少在公開(kāi)場(chǎng)合,大多數(shù)運(yùn)營(yíng)商一直不愿意表明他們是否希望與其他提供商合作共享網(wǎng)絡(luò)基礎(chǔ)設(shè)施,或者他們是否打算使用擁有自己的第三方“中立主機(jī)”(由第三方打造),或共享的5G基礎(chǔ)設(shè)施,并將為某些地區(qū)或建筑物的運(yùn)營(yíng)商運(yùn)行。然而在調(diào)查中,93%的受訪者表示,他們希望通過(guò)努力將5G帶到無(wú)法擁有多個(gè)網(wǎng)絡(luò)的領(lǐng)域來(lái)增加網(wǎng)絡(luò)共享。大約90%的受訪者希望第三方中立主機(jī)能夠?yàn)槎鄠€(gè)運(yùn)營(yíng)商提供部分網(wǎng)絡(luò)。雖然這些結(jié)果與我們?cè)谧约旱膶S心P椭锌吹降慕Y(jié)果一致,但是大型行業(yè)的共識(shí)非常值得注意。

同樣令人驚訝的是,運(yùn)營(yíng)商對(duì)運(yùn)營(yíng)支持系統(tǒng)(OSS)和業(yè)務(wù)支持系統(tǒng)(BSS)計(jì)劃進(jìn)行的投資并沒(méi)有想象中的多——它們還需要能夠推銷、定價(jià)、銷售、提供和運(yùn)營(yíng)新用例的系統(tǒng),例如啟用聯(lián)網(wǎng)汽車和任務(wù)關(guān)鍵型解決方案。

總的來(lái)說(shuō),這項(xiàng)調(diào)查描繪了一幅5G作為一種強(qiáng)大的新技術(shù)的圖景,它等待著創(chuàng)新的新用例——即使許多國(guó)家認(rèn)為,它有可能創(chuàng)造和推動(dòng)整個(gè)經(jīng)濟(jì)。然而,在出現(xiàn)這些情況之前,大多數(shù)運(yùn)營(yíng)商都會(huì)謹(jǐn)慎行事,將5G用于近期目標(biāo),并等待更清晰地了解用例經(jīng)濟(jì)學(xué)的加速。然而,考慮到證明這些重要用例所需的費(fèi)用,這可能是一個(gè)令人不安的漫長(zhǎng)等待。對(duì)于那些沒(méi)有將5G視為戰(zhàn)略和經(jīng)濟(jì)重要性的國(guó)家的運(yùn)營(yíng)商而言,落后的風(fēng)險(xiǎn)更大。

這些條件類似于21世紀(jì)初推出3G時(shí)的情況,當(dāng)時(shí)采用最初很慢,固定無(wú)線接入是唯一真正的早期用例之一,手機(jī)仍然昂貴且相對(duì)稀缺。只有在推出3G幾年后黑莓——尤其是iPhone才能實(shí)現(xiàn)全面的網(wǎng)絡(luò)功能,包括移動(dòng)寬帶的初期。

區(qū)域排名:北美、亞洲領(lǐng)先歐洲

從全球角度來(lái)看,調(diào)查顯示了區(qū)域領(lǐng)導(dǎo)力的一些新趨勢(shì)。雖然北美處于領(lǐng)先地位,但兩家頂級(jí)運(yùn)營(yíng)商已經(jīng)在商業(yè)上推出5G,亞洲仍在跟上步伐。然而,在歐洲,人們對(duì)5G存在更多疑慮,這與2G和3G等早期推出的反應(yīng)產(chǎn)生了明顯不同,當(dāng)時(shí)歐洲引領(lǐng)了該技術(shù)的引入。

歐洲5G開(kāi)局相對(duì)較慢,是由一系列復(fù)雜因素驅(qū)動(dòng)的。首先,自2008年以來(lái),它的經(jīng)濟(jì)增長(zhǎng)速度低于美國(guó)和中國(guó)。此外,它的市場(chǎng)規(guī)模較小,分散較多,阻礙了大型投資獲得快速回報(bào)的能力。固定無(wú)線接入的相對(duì)較低的價(jià)格也起到了作用,降低了其擴(kuò)張的機(jī)會(huì)。與此同時(shí),對(duì)于美國(guó)和中國(guó)而言,5G和人工智能等技術(shù)是關(guān)鍵的戰(zhàn)場(chǎng),因此這些國(guó)家的大型運(yùn)營(yíng)商正在進(jìn)行先進(jìn)的投資。

日前,諾基亞首席執(zhí)行官拉杰夫·蘇里(Rajeev Suri)在2019年世界移動(dòng)通信大會(huì)(MWC)上發(fā)出警告稱,由于頻譜問(wèn)題和監(jiān)管規(guī)定,下一代5G網(wǎng)絡(luò)在歐洲的部署將被延遲。

蘇里暗示,歐洲對(duì)這項(xiàng)新技術(shù)的部署將落后于美國(guó)和中國(guó)等在5G開(kāi)發(fā)方面取得重大進(jìn)展的國(guó)家。他解釋稱,歐洲電信運(yùn)營(yíng)商落后的主要原因是整個(gè)歐洲大陸缺乏頻譜(高速無(wú)線網(wǎng)絡(luò)所需的無(wú)線電波),以及存在監(jiān)管障礙——市場(chǎng)“監(jiān)管過(guò)度”,而且“不允許合并。”

與此同時(shí),沃達(dá)豐(Vodafone)首席執(zhí)行官尼克·里德(Nick Read)周一警告說(shuō),對(duì)運(yùn)營(yíng)商和消費(fèi)者來(lái)說(shuō),在歐洲禁止使用華為的5G設(shè)備“代價(jià)將非常高昂”。他說(shuō),這可能導(dǎo)致歐洲5G技術(shù)的部署延遲兩年。

多年來(lái),愛(ài)立信與諾基亞一直受困于虧損與裁員問(wèn)題。相比之下,根據(jù)普華永道此前數(shù)據(jù),中國(guó)華為2017年在5G研發(fā)方面的投資超過(guò)130億美元,超過(guò)了蘋果公司與微軟。諾基亞僅投資56億美元,愛(ài)立信則只有44億美元。

IDC研究公司的數(shù)據(jù)顯示,到2022年,全球在5G網(wǎng)絡(luò)上的支出將從2018年的6.6億美元飆升至709億美元,而預(yù)計(jì)僅中國(guó)一國(guó)就將占據(jù)全球5G支出近一半。

當(dāng)然,有專家認(rèn)為,現(xiàn)在5G仍處于試驗(yàn)階段,這項(xiàng)技術(shù)的定義還沒(méi)有最終確定。

競(jìng)爭(zhēng)的背后:5G被視為網(wǎng)絡(luò)領(lǐng)導(dǎo)的途徑

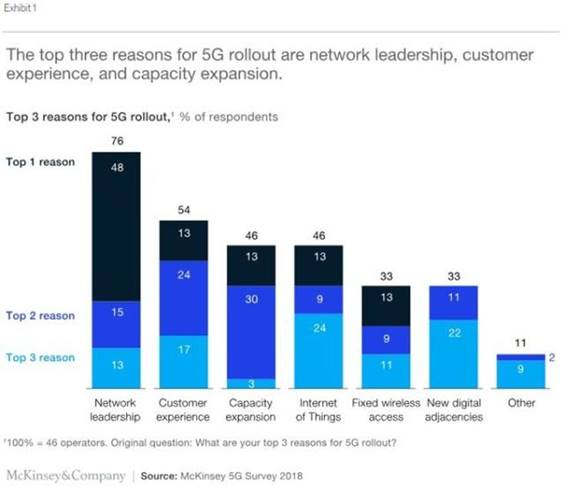

盡管許多運(yùn)營(yíng)商公開(kāi)表示他們認(rèn)為物聯(lián)網(wǎng)是5G的優(yōu)先事項(xiàng),但麥肯錫的調(diào)查顯示,他們真正看到這一最新的無(wú)線推進(jìn)主要是為了鞏固、獲取或重新獲得網(wǎng)絡(luò)領(lǐng)導(dǎo)地位(圖1)。大約一半認(rèn)為這樣的競(jìng)爭(zhēng)定位是5G的首要優(yōu)先事項(xiàng);第二個(gè)優(yōu)先事項(xiàng)是客戶體驗(yàn);第三個(gè)是容量,約三分之一的運(yùn)營(yíng)商將此作為5G的第二個(gè)目標(biāo)。

相比之下,運(yùn)營(yíng)商并未將物聯(lián)網(wǎng)視為5G的核心目標(biāo),這證實(shí)了我們的假設(shè),即目前,現(xiàn)有的物聯(lián)網(wǎng)功能對(duì)于大多數(shù)用例來(lái)說(shuō)已足夠。雖然我們聽(tīng)到很多關(guān)于使用5G進(jìn)行固定無(wú)線接入的討論,但只有22%的運(yùn)營(yíng)商認(rèn)為這是5G的第一或第二優(yōu)先級(jí),與物聯(lián)網(wǎng)相同。

圖表1

誰(shuí)是背后推動(dòng)者?它們分布在哪里?

5G的發(fā)展很大程度上仍取決于CTO。大約三分之一的受訪運(yùn)營(yíng)商已制定了5G試點(diǎn)戰(zhàn)略,并且已經(jīng)完成了技術(shù)戰(zhàn)略的制定。然而,仍然很少有人批準(zhǔn)商業(yè)案例,商業(yè)規(guī)劃仍處于早期階段(圖表2)。數(shù)據(jù)似乎表明技術(shù)團(tuán)隊(duì)正在領(lǐng)導(dǎo)業(yè)務(wù)團(tuán)隊(duì)的事實(shí)值得注意,因?yàn)樗ǔJ橇硪环N方式,商業(yè)案例或財(cái)務(wù)回報(bào)決定了任何特定新服務(wù)或技術(shù)的推出。這背后的原因可能是,5G被視為非常重要,只需要向前推進(jìn),或者“工作”的商業(yè)團(tuán)隊(duì)——那些低于CEO級(jí)別的人——尚未推動(dòng)它。

圖表2

預(yù)期的投資回報(bào)率

5G的商業(yè)案例和經(jīng)濟(jì)學(xué)仍不清楚,大約三分之二的運(yùn)營(yíng)商表示他們?nèi)匀粚?duì)其融資有疑問(wèn),大約60%的受訪者表示他們?cè)谏虡I(yè)案例中遇到困難(圖表3)。僅此元素可能會(huì)延遲實(shí)際的全面部署。北美運(yùn)營(yíng)商的明顯看漲與他們現(xiàn)在希望推出的努力,以及更強(qiáng)勁的市場(chǎng)結(jié)構(gòu)保持一致,而歐洲仍然對(duì)新用例持懷疑態(tài)度。

圖表3

不斷增加的成本

由于大多數(shù)受訪者認(rèn)為5G將帶來(lái)不斷上漲的成本,因此商業(yè)案例變得更加復(fù)雜。超過(guò)三分之二的人表示,資本支出與銷售比率將上升。鑒于許多網(wǎng)絡(luò)需要實(shí)現(xiàn)更高的頻率,以及新的頻譜采集和其他潛在的頻譜相關(guān)成本(例如“重新定位”),只有11%的人認(rèn)為5G削減了行業(yè)資本支出這一點(diǎn)并不奇怪。在分類帳的操作方面,行業(yè)數(shù)據(jù)擔(dān)心站點(diǎn)成本(65%)和維護(hù)成本(50%)。許多人預(yù)計(jì)IT成本會(huì)增加(40%),而22%的人認(rèn)為有機(jī)會(huì)減少這些成本。總體而言,接受調(diào)查的人看到營(yíng)業(yè)費(fèi)用增加。

監(jiān)管規(guī)則

受調(diào)查的近四分之一的運(yùn)營(yíng)商認(rèn)為監(jiān)管的不確定性是一個(gè)關(guān)鍵的絆腳石。頻率拍賣和推出義務(wù)的設(shè)計(jì)通常是首要考慮因素,影響新業(yè)務(wù)模式的法規(guī)(例如有關(guān)隱私、安全和賠償?shù)姆ㄒ?guī))也是如此。5G還需要考慮了額外監(jiān)管障礙的前景,例如必須與城市和其他地方政府就小型電池推廣問(wèn)題進(jìn)行交易。

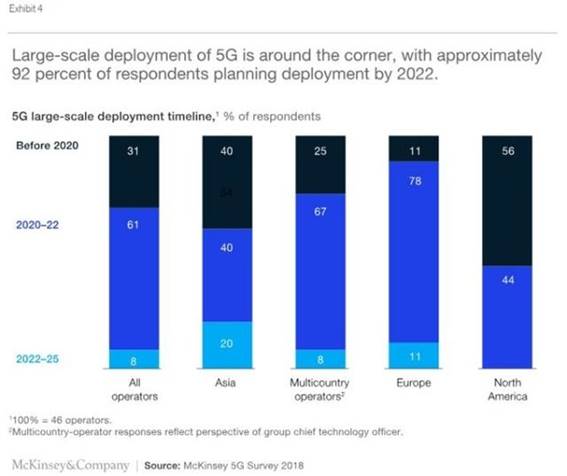

隨著地區(qū)的變化,規(guī)模的推出可能難以再持續(xù)1-2年。

麥肯錫指出,今年將主要用于準(zhǔn)備和規(guī)劃5G,61%的運(yùn)營(yíng)商回應(yīng)他們預(yù)計(jì)在2020年到2022年期間的高峰期推出(圖表4)。雖然只有約30%的運(yùn)營(yíng)商計(jì)劃在2020年大規(guī)模推出5G,但大約有一半已經(jīng)參與或已完成5G試點(diǎn)(與一家或多家技術(shù)提供商合作)。在那些尚未冒險(xiǎn)采取行動(dòng)的人中,近三分之二的人預(yù)計(jì)會(huì)在一年內(nèi)啟動(dòng)試點(diǎn)計(jì)劃。

圖表4

部署時(shí)間表中明顯的區(qū)域差異反映了不同地區(qū)的運(yùn)營(yíng)商5G成熟度的不同水平(圖表5)。

圖表5

運(yùn)營(yíng)模式可能包括更少的毫米波、更多的共享和主機(jī)中立(Neutral hosts)。如調(diào)查反饋所反映的那樣,5G是一項(xiàng)重大的技術(shù)轉(zhuǎn)型,它有可能帶來(lái)一些同樣重要的運(yùn)營(yíng)模式轉(zhuǎn)變。

毫米波

不到35%的運(yùn)營(yíng)商預(yù)計(jì)短期內(nèi)將部署在毫米波頻譜中,業(yè)內(nèi)許多人仍希望這最終有助于實(shí)現(xiàn)5G的全部潛力。超過(guò)80%的受訪者預(yù)計(jì)毫米波的密度成本會(huì)更高,近一半的受訪者認(rèn)為部署是最大的瓶頸,近一半的受訪者提到運(yùn)營(yíng)成本。

網(wǎng)絡(luò)共享

幾乎所有接受調(diào)查的人都希望增加網(wǎng)絡(luò)共享的便利度。這符合廣泛認(rèn)為的5G將推高運(yùn)營(yíng)商成本的假設(shè)。網(wǎng)絡(luò)共享可以成為降低成本的一個(gè)有吸引力的選擇,特別是在幾乎沒(méi)有機(jī)會(huì)區(qū)分質(zhì)量的地區(qū),或者在農(nóng)村地區(qū)等具有較高部署成本的地區(qū)。

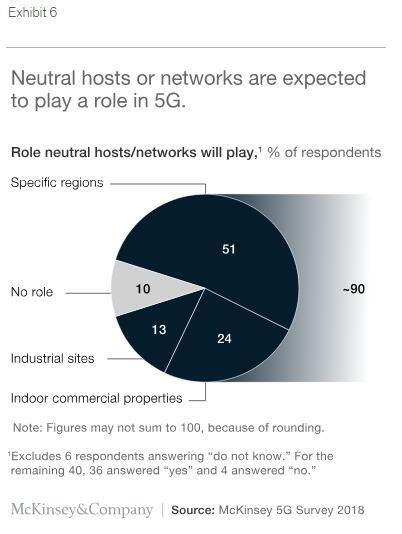

主機(jī)中立(Neutral hosts)

除了網(wǎng)絡(luò)共享之外,90%接受調(diào)查的運(yùn)營(yíng)商表示,他們希望采用像中立主機(jī)這樣的新業(yè)務(wù)模式,盡管尚未確定這些第三方的參與情況(圖6)。這表明中立主機(jī)的作用明顯大于運(yùn)營(yíng)商公開(kāi)發(fā)布的作用,但這有三個(gè)原因。首先是融資。中立主機(jī)提供杠桿來(lái)平衡增加的5G投資需求,類似于網(wǎng)絡(luò)和其他基礎(chǔ)設(shè)施共享。第二個(gè)原因是運(yùn)營(yíng)。對(duì)連接性要求很高的擁擠場(chǎng)所通常空間有限,或者由于物理外觀而面臨限制,這兩者都使得多個(gè)移動(dòng)網(wǎng)絡(luò)運(yùn)營(yíng)商無(wú)法在同一位置部署設(shè)備。第三個(gè)原因是客戶體驗(yàn),包括改進(jìn)的連接性。在擁擠的地方使用中性主機(jī)更為普遍,在這些地方人們使用大量數(shù)據(jù)(例如,在體育場(chǎng)中人們想要傳輸大量直播視頻的事件)。共享基礎(chǔ)設(shè)施可確保為這些高容量、高流量區(qū)域提供足夠的覆蓋范圍和容量。

圖表6

投資將在哪里發(fā)生?

雖然有很多關(guān)于新網(wǎng)絡(luò)功能的討論,從利用延遲到實(shí)現(xiàn)更高質(zhì)量保證,大多數(shù)運(yùn)營(yíng)商仍然只看到網(wǎng)上流傳的一些投融資,而不是在像OSS和BSS這樣的支持層。經(jīng)驗(yàn)表明,如果他們想要將5G用于新的商業(yè)模式,許多運(yùn)營(yíng)商都低估了這一挑戰(zhàn)。與此同時(shí),如果試點(diǎn)項(xiàng)目和增強(qiáng)型移動(dòng)寬帶(E-MBB)成為未來(lái)幾年純5G的核心焦點(diǎn),同時(shí)(在較小程度上)固定無(wú)線接入和增強(qiáng)具有5G功能的物聯(lián)網(wǎng),新業(yè)務(wù)模式的IT支持可以延遲而沒(méi)有太多的缺點(diǎn)。

行業(yè)領(lǐng)導(dǎo)者似乎預(yù)測(cè)核心網(wǎng)絡(luò)會(huì)產(chǎn)生重大影響,核心網(wǎng)絡(luò)需要升級(jí),以允許運(yùn)營(yíng)商向客戶提供5G服務(wù)(例如,網(wǎng)絡(luò)切片和質(zhì)量保證)。將毫米波添加到頻率組合中也將產(chǎn)生重大影響——包括網(wǎng)絡(luò)架構(gòu)(例如,通過(guò)添加小型蜂窩站點(diǎn)進(jìn)行密集化以及通過(guò)軟件虛擬化進(jìn)行覆蓋設(shè)計(jì)以創(chuàng)建額外的網(wǎng)絡(luò)抽象層)以及來(lái)自運(yùn)營(yíng)流程。然而,對(duì)于毫米波有不同的看法,歐洲遠(yuǎn)遠(yuǎn)落后于其他地區(qū)的看漲立場(chǎng)。這是由于歐洲的毫米波頻譜拍賣速度較慢,固定無(wú)線接入的機(jī)會(huì)較小,這是由于非捆綁式本地環(huán)路規(guī)則,以及對(duì)5G業(yè)務(wù)案例的整體信心較低。

雖然商業(yè)上處于起步階段,但5G技術(shù)已經(jīng)準(zhǔn)備就緒,而且在大多數(shù)市場(chǎng)中,它的存在將從2020年開(kāi)始。然而,商業(yè)模型尚未準(zhǔn)備好的事實(shí)無(wú)法最小化;商業(yè)案例很少,目前尚未計(jì)劃用于啟用新商業(yè)模式的投資。因此,盡管麥肯錫預(yù)期5G在速度和容量方面為市場(chǎng)帶來(lái)真正的好處,但在真正的“新”用例和相應(yīng)的商業(yè)模式出現(xiàn)之前,5G將會(huì)感覺(jué)更接近“更多相同”。在調(diào)查結(jié)果中,許多消費(fèi)者接受這一觀點(diǎn),即至少在這個(gè)早期階段,5G并不像其4G前輩那樣具有革命性。但這并不意味著電信公司愿意接受最悲觀的觀點(diǎn),認(rèn)為5G將是一個(gè)重大的、代價(jià)高昂的爆點(diǎn)。相反,該行業(yè)將耐心等待利用所有5G的創(chuàng)新者為消費(fèi)者和企業(yè)帶來(lái)激動(dòng)人心的應(yīng)用。

(審核編輯: 智匯小新)

分享

品專題")

升級(jí)")

器人與智能制造")