公有云市場增速超預期 行業云進入戰國時代

隨著云計算在越來越多行業落地,云已經成為我們生產和生活中不可或缺的技術和服務。在政策、技術、市場等多方驅動下,我國云計算市場呈現出新的發展趨勢:一方面,包括容器、微服務、DevOps等在內的新技術的出現和興起推動了云計算產業的變革,另一方面,云計算的普及也帶來了日漸嚴峻的安全問題。

云計算加速落地、蓬勃發展。如何把握最新的云計算產業發展趨勢,如何客觀認識云計算在政務、金融、工業等行業的落地情況,如何應對云計算的安全挑戰等一系列問題,正在成為業界關注的焦點。

作為國家高端專業智庫,中國信息通信研究院將在8月14-15日舉行的“2018可信云大會”上,正式發布《云計算發展白皮書(2018年)》,這是繼2012年、2014年、2016年之后,中國信息通信研究院第四次發布云計算白皮書,內容涵蓋市場發展、技術熱點、安全風險、行業應用、政策環境、發展建議等多個方面。

增速超50%,我國公有云市場增長超預期 白皮書統計顯示,我國公有云市場保持 50%以上增長。2017年我國云計算整體市場規模達691.6億元,增速達34.32%。其中,公有云市場規模達264.8億元,相比2016年增長55.7%。預計2018-2021年,公有云市場仍將保持快速增長態勢,到2021年市場規模將達到 902.6億元;私有云市場規模達426.8億元,較2016年增長23.8%,預計未來幾年將保持穩定增長,到2021 年市場規模將達到955.7億元。

對于全球云計算市場的發展,白皮書也進行了分析和預測:目前全球云計算市場增長趨于穩定。2017年以IaaS、PaaS和SaaS為代表的全球公有云市場規模達到1110億美元,增速29.22%。預計未來幾年市場平均增長率在22%左右,到 2021年市場規模將達到2461億美元。

群雄逐鹿,行業云市場格局未定

當前,云計算的應用正從互聯網行業向政府、金融、工業、交通、物流、醫療健康等傳統行業滲透,各大云計算廠商紛紛進軍行業云市場,行業云進入到了群雄爭霸的“戰國時代”。

白皮書顯示,政務云市場方面,包括中國電信、中國聯通等基礎電信企業,浪潮、曙光、華為等IT企業,以及騰訊、阿里、京東等互聯網企業均在政務云市場重點發力。

金融云市場方面,銀行紛紛建立科技公司,民生科技、建信金融、興業數金、招引云創等銀行科技公司已經開始在銀行云方面進行發力;同時,國有大行與互聯網巨頭也開始進行聯姻,阿里巴巴、螞蟻金服與中國建設銀行宣布戰略合作,京東金融與中國工商銀行簽署金融業務合作框架協議,中國銀行與騰訊宣布成立金融科技聯合實驗室等。

白皮書認為,現階段各行業云市場還處在起步階段,尚未形成穩定的行業格局,個別行業市場產品存在同質化嚴重的問題,低價競標的情況屢有發生。因此,各行業市場亟需形成一批在行業發展中具有引領作用的標桿企業。

廣受青睞,多云成企業上云優選

隨著云計算的發展,單純的公有云或私有云已很難滿足現有業務的需求,企業需要多種云環境并存來適應新的業務發展。白皮書認為,混合云解決方案在部署互聯網化應用并提供最佳性能的同時,還可以保障私有云本地數據中心所具備的安全性和可靠性。同時,混合云將企業IT運營模式由基礎架構為核心轉變為以應用為核心,使得企業IT可以結合本地傳統數據中心和云服務來找到部署應用程序的“最佳執行地點”

白皮書判斷,多云形態將被越來越多的企業采用,并成為企業上云的最優策略。中國信息通信研究院的調查顯示,2017年我國企業采用混合云的比例為 12.1%,預計未來幾年中國混合云的應用比例將大幅提升。

開源成共識,國內廠商從“參與”到“自主”

當前,開源已經成為整個行業的共識,全球巨頭紛紛投身開源。白皮書認為,隨著開源生態的不斷建立,國內企業參與開源生態的熱情持續提升,具體表現為參與開源形式多樣化。目前,國內企業參與開源的形式主要有四種:一是企業將內部開源項目開源出來,作為開源發起者;二是企業貢獻代碼,反饋社區;三是企業通過培訓、組織活動等形式作為開源項目的推動者;四是企業使用開源項目,降低研發成本。

從原來的參與開源,到現在的自主開源,國內企業的開源意識不斷增強,同時國內的開源組織也正在形成。白皮書顯示,目前,中國通信標準化協會已成立了云計算標準和開源推進委員會(TC608),旨在促進云計算開源技術和產品在中國的發展,致力于培育中國云計算開源產業生態,引領行業最佳實踐,開展產品測試評估,支撐政府政策制定,培養開源技術人才。截至2018年7月,委員會已有包括中國電信、中國移動、中國聯通、阿里云、華為、騰訊云等在內的 98 家成員企業。

安全風險頻發,業務安全風控能力“產品化”

隨著技術的不斷成熟,近幾年云計算產業的安全能力突飛猛進,但是云服務商在安全能力上的表現卻參差不齊。廠商“重發展、輕安全”的思想普遍存在,安全工作處于被動應對狀態。中國信息通信研究院調查顯示,一些廠商存在數據備份機制的不健全而導致用戶數據泄露的風險,秘鑰管理策略的缺陷而導致用戶私鑰泄露的風險,業務安全風控能力不足而導致違規數據傳播的風險等等。

因此,白皮書認為,云計算的安全服務能力建設應結合自身業務的發展與規劃,采用同步規劃、同步建設、同步運營的方式,制定配套的安全服務能力,提升防護效果。

白皮書同時顯示,當前云計算業務安全風控能力正在呈現產品化趨勢,鑒于安全問題的重要性,云計算廠商開始將其業務安全風控能力“云產品化”。目前,已經有云計算廠商結合其云計算能力、大數據分析能力已對外提供信貸反欺詐、交易反欺詐、內容安全監控等業務安全風控能。

政策體系日趨完善,信用管理成新抓手

近幾年,國內云計算產業發展、行業推廣、市場監管等重要環節的宏觀政策環境已經日趨完善。其中,工信部于 2017年發布的《云計算發展三年行動計劃(2017-2019 年)》,明確了五項重點工作:一是技術增強行動;二是產業發展行動;三是應用促進行動;四是安全保障行動;五是環境優化行動。

白皮書認為,我國云計算協同治理體系初步形成。2017年,在工信部信息通信管理局的指導下,中國信息通信研究院牽頭組織國內主流云服務商成立了我國首個以云服務經營自律為使命的第三方組織——云服務經營自律委員會,截至 2018 年 5 月,已有包括中國電信、中國移動、中國聯通、阿里云、華為、騰訊云等在內的 57 家成員企業。

為貫徹落實國務院“簡政放權、放管結合、優化服務”有關要求,創新監管方式,工信部將信息通信領域監管重心由事前逐步轉向事中事后,并積極探索推動市場信譽管理機制建設。一方面,推出“兩單機制”強化對違規主體和不法行為的約束;另一方面,支持和引導各行業組織建設正向信用體系,促進重點領域健康發展。

值得一提的是,白皮書對我國云計算技術熱點也進行了分析,幾大技術趨勢不容忽視:GPU云化降低高性能計算使用門檻;微服務架構進入新階段,無服務架構漸漸興起;IT運維進入敏捷時代,智能化運維尚處起步階段;邊緣計算助力云計算應用,云網融合加速網絡變革。

基于對云計算市場的深刻理解,《云計算發展白皮書(2018年)》不僅梳理了國際、國內云計算市場的發展狀況及熱點,總結了當前云計算行業的技術發展特點,還從安全和風險管理兩個角度對云計算的發展進行了分析,展示了不同行業云計算的應用現狀。同時,作為權威智庫,中國信息通信研究院在白皮書中還對目前云計算產業面臨的政策環境及未來發展給出了具體建議。

以上僅為白皮書部分內容,如需了解更多,請點擊“閱讀原文”,關注2018可信云大會。

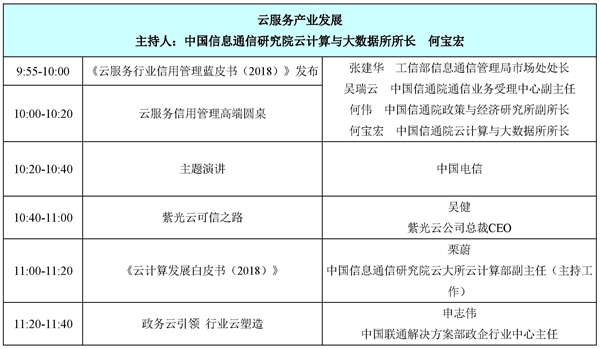

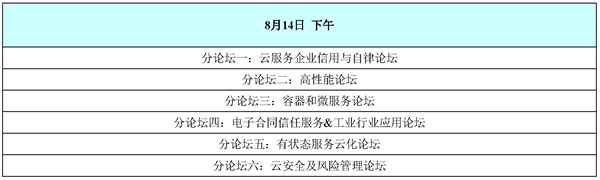

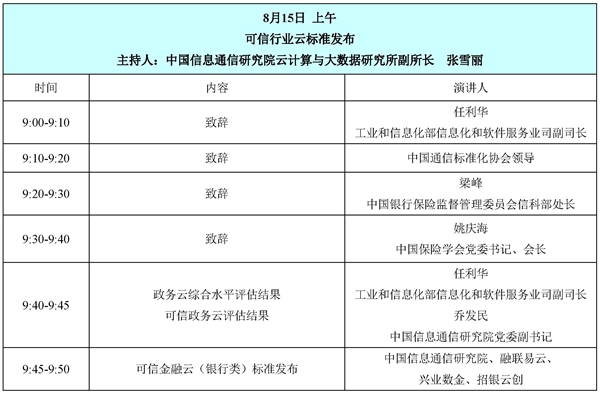

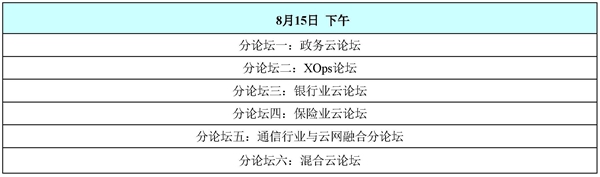

2018可信云大會日程

(審核編輯: 智匯小新)

分享