對于快速發展的城市交通體系,傳統的人工管理方式在很多方面已經派不上用場,搭載網絡化和大數據的智能交通系統開始成為城市交通治理的得力助手。自“十二五”規劃以來,智能交通行業進入快速發展的黃金時期,2015年智能交通行業市場規模超過700億元,5年復合增長率達20%,預計到2020年市場規模將突破1000億元。

從投資角度出發,智能交通行業蘊藏著較多的投資機會,在細分領域中,汽車租賃、在線專車和分時租賃等創新模式無疑將成為資本的寵兒。智能交通市場保持高速增長的主要驅動力主要來自三個方面:緩解城市擁堵需求、新興技術的日趨成熟和國家政策的支持。

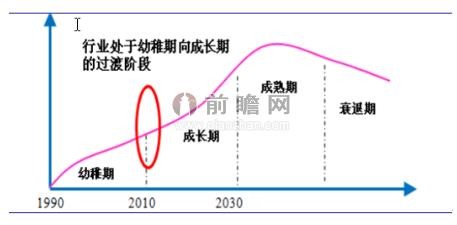

一、城市智能交通產業周期

前瞻產業研究院《2016-2021年中國智能交通行業市場前瞻與投資戰略規劃分析報告》指出:在城市化進程和機動車保有量大幅攀升的雙重因素推動下,智能交通需求快速增長的趨勢已不可逆轉,在城市道路基礎設施建設基本完成的情況下城市智能交通建設投入將繼續快速增長。

通過“十五”和“十一五”期間的建設和積累,東部沿海等發達地區城市智能交通硬件系統已初具規模,智能交通建設除硬件系統進一步提高覆蓋率和性能升級外將逐步向軟件系統升級和信息服務方向過渡;中西部地區是城市化進展最快的地區,新城市區的出現帶來了對智能交通系統的強烈需求,普遍采取的“一步到位”的建設方式催生了大批千萬級整體解決方案項目的出現。

前瞻判斷國內城市智能交通行業解決方案和產品漸趨穩定,部分龍頭企業利用資金、技術、渠道和品牌優勢正在進行全國化布局,行業整體處于幼稚期向成長期的過渡階段,行業需求增長明確且空間廣闊,未來5年內將保持30%左右的高增速,行業龍頭型公司業績平均增速有望高于30%。

圖表1:城市智能交通產業周期

資料來源:清科數據庫 前瞻產業研究院整理

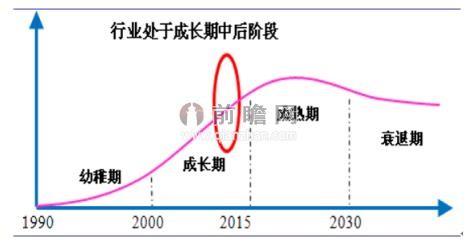

二、城際智能交通產業周期

前瞻分析認為,城際智能交通行業市場相對封閉,買方市場形成,產品技術方案標準化程度較高,行業準入壁壘高,競爭格局基本穩定,行業基本處于成長期的中后階段,增速主要取決于高速路建設進度和信息化投入程度;行業龍頭型公司除借助資金、技術、渠道和品牌優勢進一步開拓全國市場外,已經開始嘗試跨行業并購,向城市智能交通、港口和航運信息化、智能物流等領域擴展;預計未來5年內行業處于成長期,5年后由成長期向成熟期過渡。

圖表2:城際智能交通產業周期

資料來源:清科數據庫 前瞻產業研究院整理

(審核編輯: 智匯小蟹)

分享