【報(bào)告】2018年電動(dòng)汽車(chē)深度報(bào)告

點(diǎn)擊:1784

A+ A-

所屬頻道:新聞中心

國(guó)內(nèi)負(fù)極材料市場(chǎng)規(guī)模從2013 年的24.10 億元增長(zhǎng)至2016 年的64.57 億元,復(fù)合增長(zhǎng)率達(dá)到38.89%,在新能源車(chē)市場(chǎng)的帶動(dòng)下全面提升,2018 年有望達(dá)到近百億元的市場(chǎng)規(guī)模。資要點(diǎn)電動(dòng)汽車(chē)行業(yè)整體判斷:“2018調(diào)結(jié)構(gòu)迎放量,2020積分制見(jiàn)平價(jià)”。

2018持續(xù)放量,乘用車(chē)最佳發(fā)展窗口期。行業(yè)驅(qū)動(dòng)邏輯已逐步換檔內(nèi)驅(qū),乘用車(chē)在政策調(diào)整的背景下2018年加速起量,客車(chē)健康穩(wěn)定發(fā)展。同期中外合資車(chē)企加快布局厲兵秣馬,國(guó)內(nèi)自主品牌群雄崛起,乘用車(chē)市場(chǎng)百家爭(zhēng)鳴。產(chǎn)業(yè)鏈降本增效成績(jī)斐然,電動(dòng)車(chē)平價(jià)進(jìn)入倒計(jì)時(shí)。

電池產(chǎn)業(yè)鏈格局重構(gòu),合縱連橫龍頭突圍。1)行業(yè)整體產(chǎn)能過(guò)剩疊加上下游雙重?cái)D壓,行業(yè)CR聚攏份額出清尾部產(chǎn)能。2)產(chǎn)業(yè)鏈合縱連橫提升協(xié)同分?jǐn)偝杀荆贤ㄏ绿蕉嗉?jí)供應(yīng)鏈龍頭戮力協(xié)同。3)政策、市場(chǎng)雙導(dǎo)向促進(jìn)高鎳三元路線,各環(huán)節(jié)技術(shù)布局加速搶占先發(fā)優(yōu)勢(shì)。

高鎳三元加快突破,2018啟動(dòng)滲透。政策市場(chǎng)雙導(dǎo)向高鎳三元正極及電芯布局顯著加快,預(yù)計(jì)2018下半年裝載811型電池的新車(chē)型將陸續(xù)上市,滲透速度超出市場(chǎng)預(yù)期。電芯龍頭加速綁定下游優(yōu)質(zhì)車(chē)企,戰(zhàn)略合作互利共嬴鎖定市場(chǎng)。企業(yè)加速布局上游鈷鋰與電池回收,控制成本穩(wěn)定出貨量。

濕法隔膜產(chǎn)能落地,優(yōu)質(zhì)龍頭加速突圍。三元路線支撐濕法隔膜發(fā)展2016-2020需求復(fù)合增速高達(dá)73.39%,2018國(guó)內(nèi)產(chǎn)能釋放,行業(yè)內(nèi)不同公司良品率差異較大,導(dǎo)致產(chǎn)品品質(zhì)及成本差異較大,龍頭公司市占率將加速提升,行業(yè)加速走向寡頭壟斷。

負(fù)極馬太效應(yīng)明顯,硅碳布局加速。格局:2017年CR5占比77%,CR3占比60%,馬太效應(yīng)進(jìn)一步強(qiáng)化。價(jià)格:人造石墨受環(huán)保限產(chǎn)影響漲跌互現(xiàn),長(zhǎng)期價(jià)格下降趨勢(shì)穩(wěn)定。技術(shù):能量密度要求加速硅碳負(fù)極布局。

電解液拐點(diǎn)向上,控本擴(kuò)容聚攏市場(chǎng)。下游驅(qū)動(dòng)換擋整備加速,拉動(dòng)動(dòng)力電解液需求回暖加速向上,行業(yè)產(chǎn)值重新回升,CR4繼續(xù)擴(kuò)產(chǎn)聚攏份額,后市利好龍頭。

電機(jī)電控把握細(xì)分市場(chǎng)機(jī)會(huì)。主機(jī)廠商直配占比較高,獨(dú)立供應(yīng)商的發(fā)展方向主要為1)與車(chē)企深度合作或綁定穩(wěn)定市場(chǎng)份額2)擁有差異化技術(shù)和成本優(yōu)勢(shì)。

投資建議:動(dòng)力電池板塊看好擁有產(chǎn)能市占率優(yōu)勢(shì)同時(shí)技術(shù)布局領(lǐng)先的企業(yè),上游環(huán)節(jié),鈷、鋰;電池環(huán)節(jié):國(guó)軒高科;中游環(huán)節(jié)隔膜:創(chuàng)新股份;正極負(fù)極:杉杉股份,璞泰來(lái);電解液:天賜材料(化工覆蓋)。電機(jī)電控:匯川技術(shù)。

風(fēng)險(xiǎn)提示:新能源汽車(chē)產(chǎn)銷(xiāo)不及預(yù)期,宏觀經(jīng)濟(jì)周期波動(dòng)及中游行業(yè)產(chǎn)能過(guò)剩風(fēng)險(xiǎn),企業(yè)申報(bào)車(chē)型與實(shí)際銷(xiāo)售車(chē)型存在不匹配風(fēng)險(xiǎn)。

正文內(nèi)生驅(qū)動(dòng)換擋,平價(jià)時(shí)代來(lái)臨

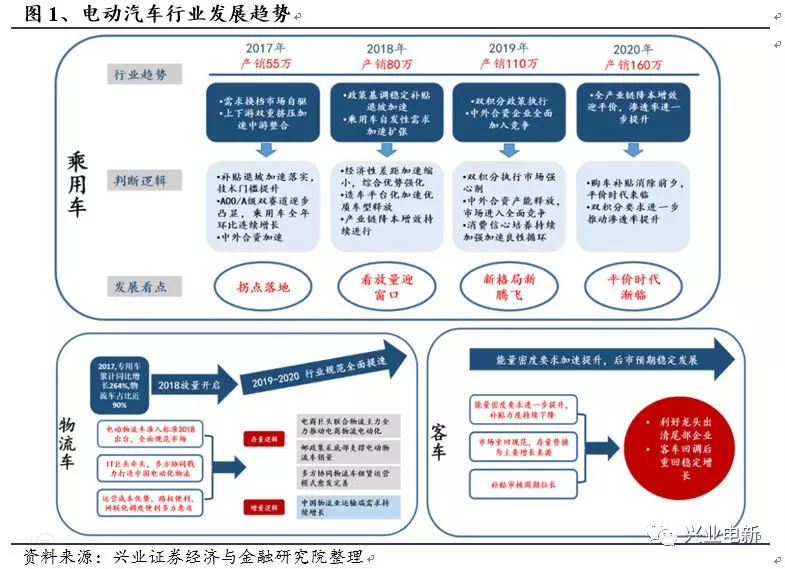

在2017年3月的電動(dòng)汽車(chē)行業(yè)深度中,我們給出“2017年看拐點(diǎn),2018年大放量”的核心觀點(diǎn)。如今17年拐點(diǎn)逐步落地已逐步驗(yàn)證,雙積分政策落地定未來(lái)基調(diào),補(bǔ)貼加速退坡導(dǎo)向技術(shù)升級(jí),乘用車(chē)成功換檔自驅(qū),全年快速增長(zhǎng),專(zhuān)用車(chē)目錄釋放不斷加速,四季度銷(xiāo)量顯著回暖。同時(shí),上游剛性壁壘與下游平價(jià)需求對(duì)中游供應(yīng)鏈的雙重?cái)D壓效果對(duì)中游企業(yè)的產(chǎn)能、成本控制、技術(shù)升級(jí),提出了更高的要求。在此背景下我們預(yù)期2018年乘用車(chē)將開(kāi)啟放量,打開(kāi)市場(chǎng)自驅(qū)快速增長(zhǎng)的窗口,2019-2020年雙積分政策開(kāi)始執(zhí)行疊加中外合資車(chē)企加入競(jìng)爭(zhēng),進(jìn)一步助推電動(dòng)車(chē)市場(chǎng)滲透,加速打開(kāi)電動(dòng)車(chē)平價(jià)時(shí)代。補(bǔ)貼退坡預(yù)期加速推動(dòng)產(chǎn)業(yè)鏈整合重構(gòu),中游產(chǎn)業(yè)鏈馬太效應(yīng)愈發(fā)明顯,新進(jìn)入者將舉步維艱,真正具備強(qiáng)護(hù)城河的成長(zhǎng)屬性開(kāi)始展現(xiàn)。

從下游市場(chǎng)整體需求角度來(lái)看?2018市場(chǎng)結(jié)構(gòu)分化,乘用車(chē)?yán)^續(xù)放量,乘用車(chē)企迎來(lái)最佳發(fā)展窗口期:2017-2018補(bǔ)貼退坡提前加速,雙積分政策落地奠定未來(lái)發(fā)展基調(diào),中外合資加速市場(chǎng)競(jìng)爭(zhēng)白熱化,用車(chē)端便利持續(xù)強(qiáng)化。行業(yè)驅(qū)動(dòng)邏輯已逐步換檔內(nèi)驅(qū),市場(chǎng)結(jié)構(gòu)性向上,乘用車(chē)加速起量進(jìn)一步成為市場(chǎng)主力,客車(chē)穩(wěn)定發(fā)展。同期中外合資車(chē)企加快布局厲兵秣馬。

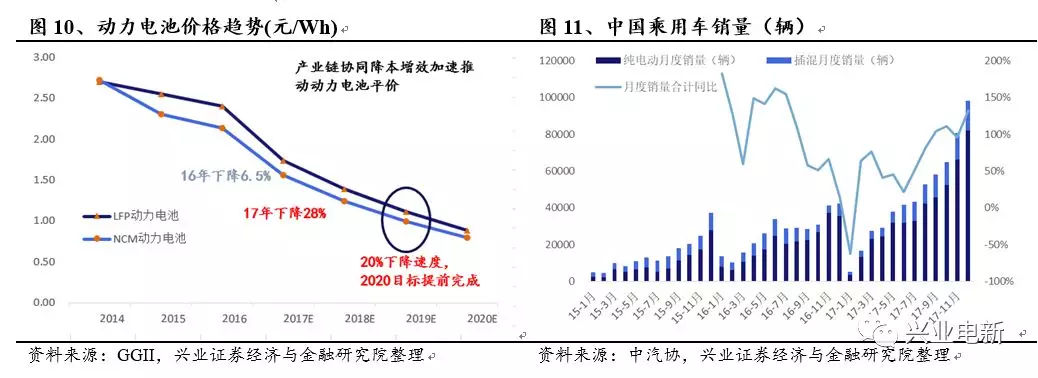

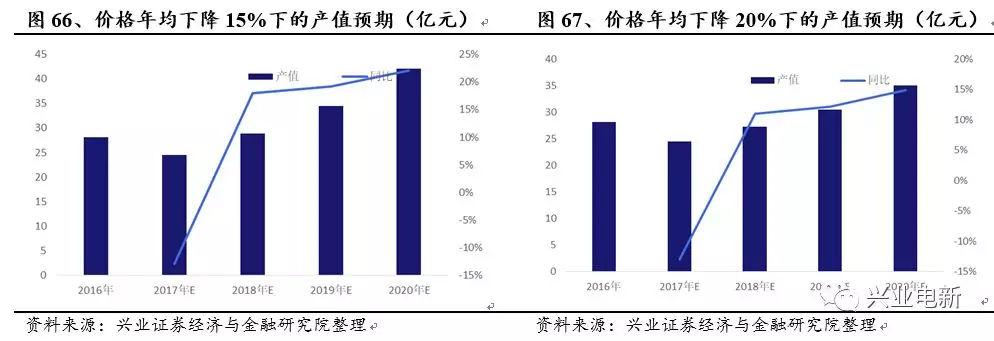

?2019-2020雙積分政策接力補(bǔ)貼政策,中外合資達(dá)產(chǎn)市場(chǎng)全面競(jìng)爭(zhēng),電動(dòng)車(chē)降本迎平價(jià)時(shí)代:2017年全年動(dòng)力電池組價(jià)格平均下降幅度達(dá)28%,整體產(chǎn)業(yè)鏈協(xié)同降本增效的反應(yīng)加速。電芯成本LFP當(dāng)前已經(jīng)接近0.8元/Wh,三元電芯1元/Wh,離2020年0.6元/Wh的成本平價(jià)目標(biāo)已經(jīng)接近。2020年電動(dòng)車(chē)平價(jià)在望。同時(shí)雙積分政策接力疊加中外合資車(chē)企產(chǎn)能落地全面加入競(jìng)爭(zhēng),進(jìn)一步助推市場(chǎng)熱情。

從下游細(xì)分市場(chǎng)需求角度來(lái)看?乘用車(chē):A00級(jí)仍具有經(jīng)濟(jì)性主打短途代步,A級(jí)受益補(bǔ)貼持平或提升疊加牌照推廣,A00/A級(jí)雙賽道持續(xù)擴(kuò)展,中外合資布局加速,雙積分保障滲透率,2018-2020 銷(xiāo)量CAGR40%,主力拉動(dòng)新能源車(chē)放量。

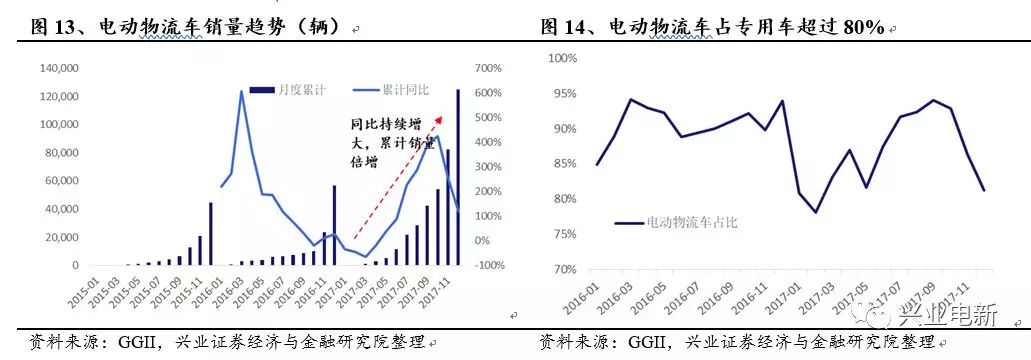

?專(zhuān)用車(chē):2018年出臺(tái)準(zhǔn)入標(biāo)準(zhǔn)規(guī)范市場(chǎng),運(yùn)營(yíng)成本優(yōu)勢(shì)、路權(quán)優(yōu)勢(shì)、網(wǎng)聯(lián)調(diào)度優(yōu)勢(shì)多重利好,國(guó)內(nèi)電商物流龍頭有望集體發(fā)力疊加郵政集采提升物流車(chē)銷(xiāo)量。

?客車(chē):政策預(yù)期顯著提升能量密度要求,同時(shí)補(bǔ)貼力度持續(xù)下降,高能量密度與存量替換為發(fā)展核心,利好龍頭加速出清尾部企業(yè)。

從中上游電池供應(yīng)鏈角度來(lái)看?中國(guó)制造引領(lǐng)全球:進(jìn)口替代帶動(dòng)產(chǎn)業(yè)鏈彎道超車(chē),全球動(dòng)力電池核心產(chǎn)能鏈逐步匯集轉(zhuǎn)移中國(guó)。

?龍頭強(qiáng)者更強(qiáng):上游剛性壁壘疊加下游經(jīng)濟(jì)性需求雙重?cái)D壓中游毛利空間,補(bǔ)貼政策導(dǎo)向技術(shù)化升級(jí),三重壓力促使中游市場(chǎng)重構(gòu),龍頭馬太效應(yīng)加速,護(hù)城河效應(yīng)不斷提高,客戶產(chǎn)能技術(shù)缺一不可。

?合縱連橫格局重構(gòu):產(chǎn)業(yè)鏈合縱連橫提升協(xié)同分?jǐn)偝杀炯铀龠M(jìn)行,向上延伸綁定原料供應(yīng)穩(wěn)定成本,向下延伸鎖定客戶保證銷(xiāo)量。上通下探多級(jí)供應(yīng)鏈龍頭戮力協(xié)同。

?三元主線加速發(fā)展:能量密度要求將帶動(dòng)動(dòng)力電池進(jìn)一步朝三元方向傾斜,拉動(dòng)濕法涂覆隔膜,高鎳三元正極,高比容負(fù)極及電解液發(fā)展。

1.1回顧2017年:增速喜人拐點(diǎn)落地,政策立體指向明確?雙積分政策落地,軍心企穩(wěn)構(gòu)筑后市基調(diào)。

?乘用車(chē)無(wú)懼退坡加速增量,客車(chē)市場(chǎng)有所回調(diào)。乘用車(chē)引導(dǎo)新能源車(chē)換擋自驅(qū)。

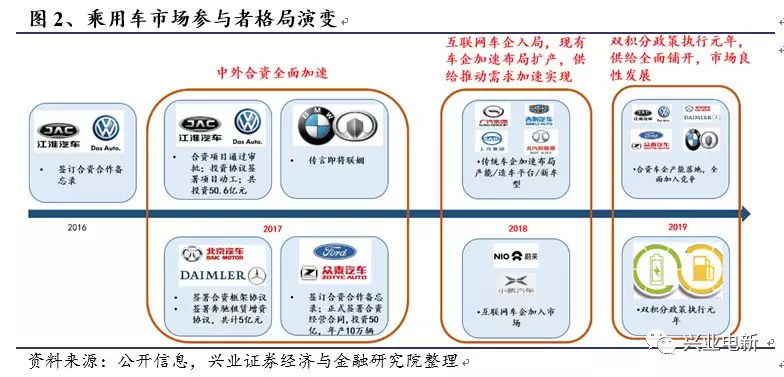

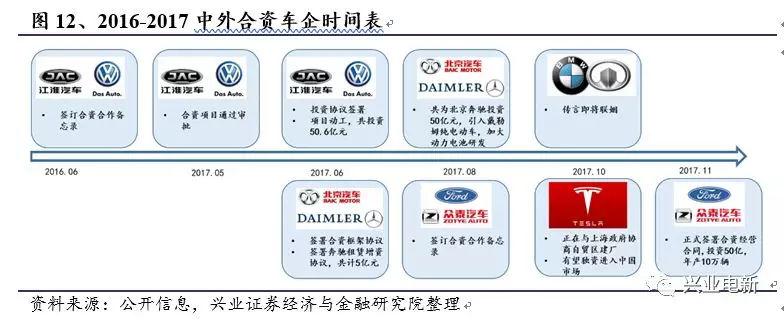

?外資門(mén)檻放寬,中外合資布局明顯加速,特斯拉有望進(jìn)駐。市場(chǎng)逐步放開(kāi)引入競(jìng)爭(zhēng),進(jìn)一步推動(dòng)消費(fèi)型自驅(qū)市場(chǎng)。

?產(chǎn)業(yè)鏈協(xié)同降本砥礪前行,動(dòng)力電池價(jià)格力抗上游剛性漲價(jià)降幅高達(dá)28%,2020年成本目標(biāo)有望超額完成。

?中游馬太效應(yīng)顯著增加,結(jié)構(gòu)性產(chǎn)能過(guò)剩,龍頭加速聚攏市場(chǎng),出清尾部競(jìng)爭(zhēng)者。

?基礎(chǔ)設(shè)施建設(shè)政策密度明顯加大,整體政策由購(gòu)車(chē)補(bǔ)貼逐步轉(zhuǎn)移向用車(chē)便利,立體化推廣面,進(jìn)一步培養(yǎng)市場(chǎng)。

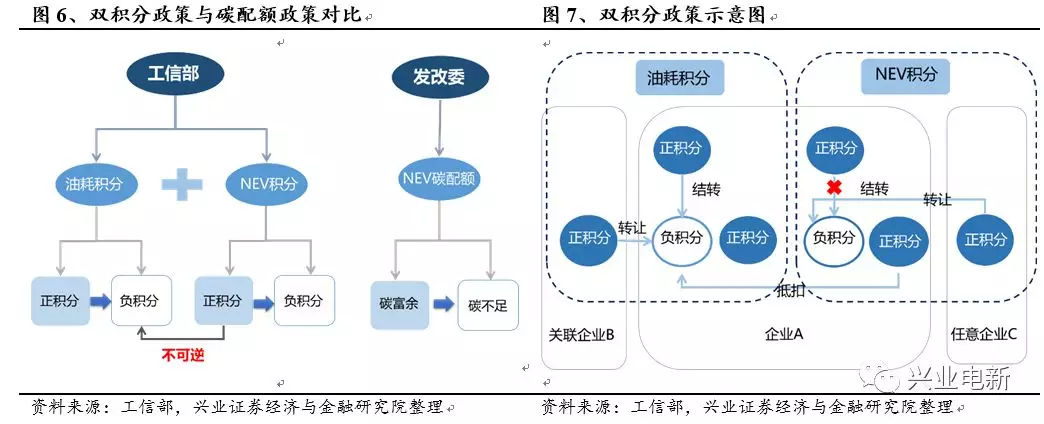

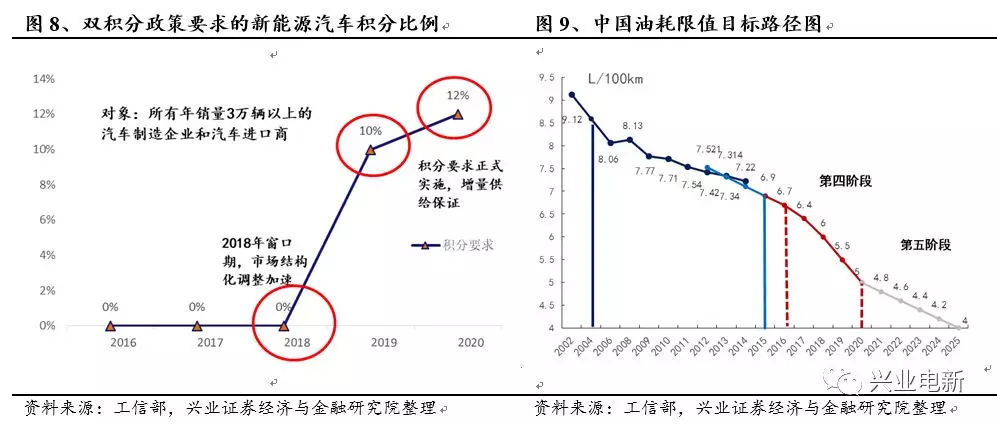

雙積分政策要求支撐產(chǎn)銷(xiāo),2019年執(zhí)行延長(zhǎng)窗口2017年9月28日,五部委正式發(fā)布《乘用車(chē)企業(yè)平均燃料消耗量與新能源汽車(chē)積分并行管理辦法》雙積分政策要求到2019-2020年車(chē)企生產(chǎn)新能源乘用車(chē)必須達(dá)到10%、12%,否則必須高價(jià)購(gòu)買(mǎi)積分。在積分要求下,乘用車(chē)市場(chǎng)的產(chǎn)銷(xiāo)下限將得到保證。中性預(yù)期下,政策對(duì)應(yīng)的新能源乘用車(chē)需求為86萬(wàn)輛,120萬(wàn)輛,142萬(wàn)輛;樂(lè)觀預(yù)期下,政策對(duì)應(yīng)的新能源乘用車(chē)需求為113萬(wàn)輛,158萬(wàn)輛,217萬(wàn)輛。

雙積分政策實(shí)際執(zhí)行時(shí)間延遲到2019年,為傳統(tǒng)車(chē)企留出了2018年重要的調(diào)整窗口期。2018年將是市場(chǎng)結(jié)構(gòu)化調(diào)整的重要時(shí)間,也是當(dāng)前已有的新能源車(chē)企發(fā)揮先發(fā)優(yōu)勢(shì)的重要時(shí)間節(jié)點(diǎn)。

降本增效砥礪前行,產(chǎn)業(yè)鏈協(xié)同推動(dòng)平價(jià)2017年的重要拐點(diǎn)體現(xiàn)在于全產(chǎn)業(yè)鏈在上游原料價(jià)格高企不下的情況下,產(chǎn)業(yè)鏈協(xié)同降本增效成果顯著,保證的電動(dòng)車(chē)經(jīng)濟(jì)性的持續(xù)改善。2017年電池組價(jià)格同比2016年全年下降近28%,成本下降速度連年提升。這一趨勢(shì)說(shuō)明補(bǔ)貼退坡的預(yù)期與缺口在全產(chǎn)業(yè)鏈的協(xié)同下成功吸收。

乘用車(chē)接力成為市場(chǎng)主力,拐點(diǎn)落地市場(chǎng)自驅(qū)前行2017年新能源乘用車(chē)?yán)塾?jì)銷(xiāo)量55萬(wàn)輛。在經(jīng)歷了年初的市場(chǎng)調(diào)整后,乘用車(chē)成為接力客車(chē)成為中國(guó)新能源車(chē)發(fā)展的絕對(duì)主力。A級(jí)受益限購(gòu)城市牌照釋放,A00級(jí)主打經(jīng)濟(jì)性疊加產(chǎn)業(yè)鏈降本增效填補(bǔ)補(bǔ)貼缺口在全國(guó)市場(chǎng)持續(xù)釋放。

中外合資布局加速,互聯(lián)網(wǎng)車(chē)企成為市場(chǎng)第三極隨著雙積分政策的落地,外資車(chē)企加速尋求與中資新能源車(chē)企的聯(lián)姻,以保證2019年的積分要求。同時(shí),由于政策的放寬,外資新能源車(chē)企有可能獨(dú)資進(jìn)駐中國(guó),主要代表為特斯拉。外資車(chē)企的加入將為中國(guó)市場(chǎng)帶來(lái)新的競(jìng)爭(zhēng)力量,擴(kuò)大車(chē)型的供應(yīng),重構(gòu)市場(chǎng)結(jié)構(gòu)。

同時(shí),新興的造車(chē)企業(yè)聯(lián)合互聯(lián)網(wǎng)巨頭,成為進(jìn)入市場(chǎng)的第三極,典型代表為蔚來(lái)汽車(chē),小鵬汽車(chē)等。新能源車(chē)由于動(dòng)力系統(tǒng)的重構(gòu),設(shè)計(jì)上繞過(guò)了燃油車(chē)所需要的大量技術(shù)沉淀,賦予了新興企業(yè)彎道超車(chē)快速進(jìn)入市場(chǎng)的機(jī)會(huì)。

傳統(tǒng)中資車(chē)企,中外合資車(chē)企及新興車(chē)企將全面拉動(dòng)乘用車(chē)市場(chǎng)競(jìng)爭(zhēng),加速推動(dòng)新能源車(chē)經(jīng)濟(jì)性及相關(guān)技術(shù)的發(fā)展。

物流車(chē)加速放量,多面優(yōu)勢(shì)筑基發(fā)展相比燃油車(chē),物流車(chē)在運(yùn)營(yíng)成本上占有多方優(yōu)勢(shì):

?物流車(chē)聯(lián)網(wǎng)調(diào)度可最優(yōu)化電池使用效率

?電費(fèi)同比油費(fèi)大幅降低日常運(yùn)營(yíng)費(fèi)用

?路權(quán)優(yōu)勢(shì)

此前由于市場(chǎng)不清晰,單車(chē)成本高,政策支持力度不強(qiáng),商業(yè)模式開(kāi)發(fā)不完善,市場(chǎng)觀望者較多,使得整體物流車(chē)市場(chǎng)于2016年前并未完全步入發(fā)展期。

2017年在政策清晰化,同時(shí)電商巨頭領(lǐng)銜帶動(dòng)疊加郵政集采的持續(xù)進(jìn)行下,物流車(chē)拐點(diǎn)落地,開(kāi)始步入快速發(fā)展期。

1.2 展望2018年:自驅(qū)啟動(dòng)結(jié)構(gòu)放量,重要窗口承前啟后?乘用車(chē)方面,A00級(jí)車(chē)型的補(bǔ)貼缺口將由廠商與上游供應(yīng)鏈共同吸收,將繼續(xù)維持經(jīng)濟(jì)性優(yōu)勢(shì);A級(jí)車(chē)型作為補(bǔ)貼的重點(diǎn)受益對(duì)象疊加限購(gòu)城市的牌照增量得到雙重驅(qū)動(dòng)。A00/A級(jí)雙賽道將進(jìn)一步拓寬,加速放量。

?政策立體化逐步消除用車(chē)端焦慮,充電基建加速疊加用車(chē)便利補(bǔ)足短板,市場(chǎng)滿意度提升自驅(qū)力十足。

?雙積分政策2019年實(shí)施疊加主流中外合資車(chē)企2019年進(jìn)入戰(zhàn)場(chǎng),2018年將是車(chē)企最為重要的市場(chǎng)窗口期。

?物流車(chē)協(xié)同化開(kāi)發(fā)逐步成熟,互聯(lián)網(wǎng)巨頭-物流車(chē)企-物流企業(yè)三方協(xié)同的發(fā)展疊加電動(dòng)物流車(chē)路權(quán)優(yōu)勢(shì),智能化聯(lián)網(wǎng)調(diào)度優(yōu)勢(shì)與運(yùn)輸段費(fèi)用優(yōu)勢(shì)四驅(qū)前行,全面開(kāi)啟存量替換與增量布局的放量年。

?能量密度要求將有可能拉動(dòng)三元電池在客車(chē)中的裝機(jī)份額,整體市場(chǎng)三元路線更加堅(jiān)定。

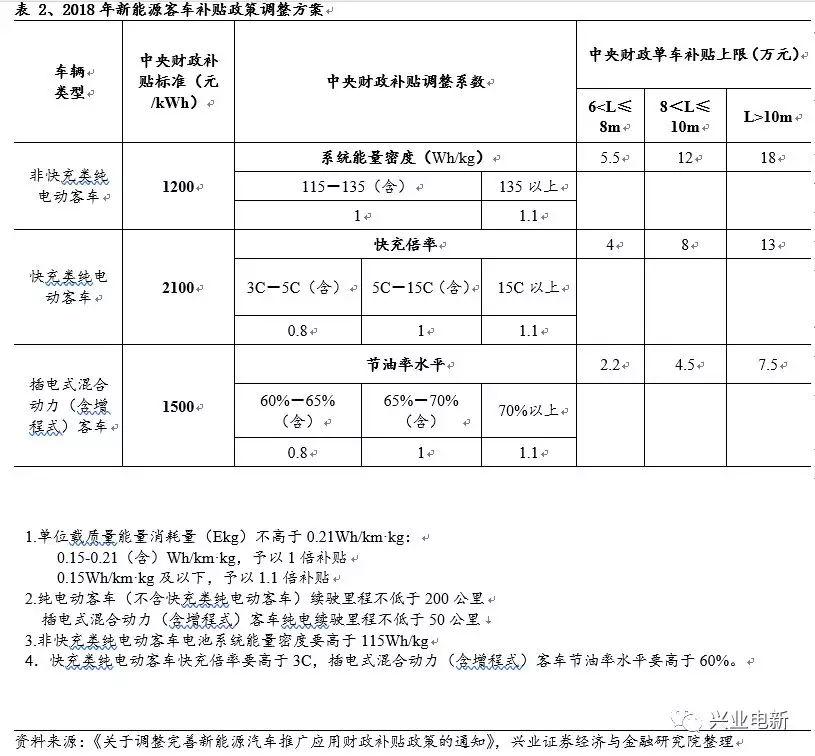

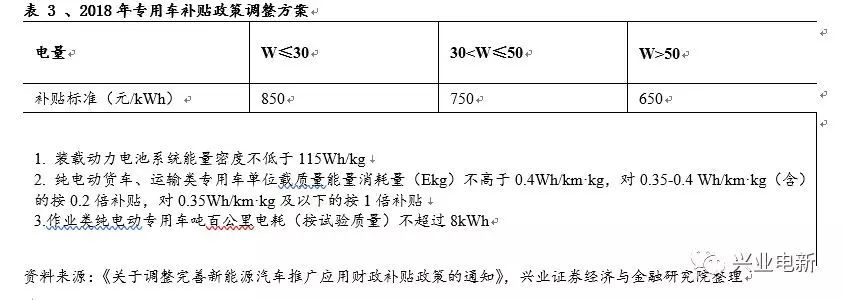

乘用車(chē)結(jié)構(gòu)性分化,商用車(chē)受影響較大。A00級(jí)車(chē)型補(bǔ)貼大幅下降,A級(jí)以上車(chē)型受影響較小,部分高里程、低能耗、輕量化的車(chē)型補(bǔ)貼不降反增,政策旨在引導(dǎo)乘用車(chē)產(chǎn)品結(jié)構(gòu)調(diào)整,A00級(jí)車(chē)型的能量密度有望提升至120Wh/kg,里程提升至200KM。商用車(chē)面臨40%的退坡幅度,且客車(chē)能量密度要求大幅提升至140WH/KG,企業(yè)成本壓力會(huì)顯著上升。專(zhuān)用車(chē)補(bǔ)貼退坡40%,能量密度與EKG要求同樣提升。多方面技術(shù)指標(biāo)要求提升了全行業(yè)對(duì)電池技術(shù)和整車(chē)質(zhì)量?jī)?yōu)化的要求。

過(guò)渡期預(yù)留緩沖窗口,一季度有望迎來(lái)?yè)屟b。新政預(yù)期將留出2018年2月12日至6月11日作為過(guò)渡期。結(jié)合最新的推廣目錄數(shù)據(jù),當(dāng)前乘用車(chē)及客車(chē)車(chē)企對(duì)于對(duì)應(yīng)技術(shù)要求下的新款車(chē)型的申報(bào)明顯加速,一線車(chē)企與電池企業(yè)的高能量密度產(chǎn)品已陸續(xù)進(jìn)入目錄,18年新車(chē)型預(yù)計(jì)拿到頂格1.2倍補(bǔ)貼的數(shù)量較多。雖然過(guò)渡期內(nèi)執(zhí)行的補(bǔ)貼額度與18年退坡后額度一致,但能量密度仍執(zhí)行17年標(biāo)準(zhǔn),相對(duì)18年而言要求較低,電池采購(gòu)成本也更低,因此一季度將迎來(lái)?yè)屟b,我們認(rèn)為A00和專(zhuān)用車(chē)是搶裝的大頭,部分客車(chē)也將出現(xiàn)搶裝。

車(chē)企成本壓力向中上游傳導(dǎo),推動(dòng)核心零部件降本增效。我們認(rèn)為,下游整車(chē)企業(yè)與中游核心零部件供應(yīng)商將共同承擔(dān)退坡壓力。客車(chē)企業(yè)由于成本壓力陡增,勢(shì)必向中上游傳導(dǎo)降成本壓力。動(dòng)力電池占客車(chē)成本40%-60%。客車(chē)供應(yīng)鏈環(huán)節(jié)上的主流電池供應(yīng)商,特別是以磷酸鐵鋰為主的動(dòng)力電池生產(chǎn)商受到的沖擊最為明顯。而A00級(jí)乘用車(chē)與專(zhuān)用車(chē)受補(bǔ)貼退坡影響較大,預(yù)計(jì)中游供應(yīng)商仍將與下游共同分擔(dān)成本。整體上看,補(bǔ)貼退坡將進(jìn)一步促使全產(chǎn)業(yè)鏈降低成本、增強(qiáng)性能。

技術(shù)門(mén)檻提升下,整車(chē)與核心零部件均將迎來(lái)規(guī)范化發(fā)展。新版政策對(duì)于Ekg、續(xù)航里程、電池質(zhì)量占比、電池能量密度等的要求一方面對(duì)整車(chē)企業(yè)提出了更高要求,杜絕打“電動(dòng)汽車(chē)”擦邊球的低速電動(dòng)車(chē)升級(jí)為微型電動(dòng)車(chē),規(guī)范行業(yè)發(fā)展;另一方面對(duì)于動(dòng)力電池技術(shù)標(biāo)準(zhǔn)提出更高要求,有助于紓解動(dòng)力電池行業(yè)良莠不齊的現(xiàn)狀,真正扶持一批具有核心技術(shù)與競(jìng)爭(zhēng)力的動(dòng)力電池龍頭企業(yè)。整體看,提高核心零部件的準(zhǔn)入門(mén)檻將提升行業(yè)集中度,進(jìn)入主流車(chē)企供應(yīng)鏈的零部件廠商將受益于市場(chǎng)容量及市場(chǎng)份額的雙重提升。

1.3 2019-2020:雙積分接力迎平價(jià),全面競(jìng)爭(zhēng)市場(chǎng)化主導(dǎo)?雙積分政策正式實(shí)施、中外合資車(chē)企全面達(dá)產(chǎn)釋放車(chē)型,市場(chǎng)將迎來(lái)新格局與新爆發(fā)。

?新能源車(chē)平價(jià)時(shí)代逐步開(kāi)啟,補(bǔ)貼退坡加速,市場(chǎng)化自驅(qū)主力推動(dòng)。

?能量密度與里程要求促進(jìn)上游產(chǎn)業(yè)鏈技術(shù)革新,中游龍頭企業(yè)進(jìn)入成熟期全面爆發(fā)業(yè)績(jī)。

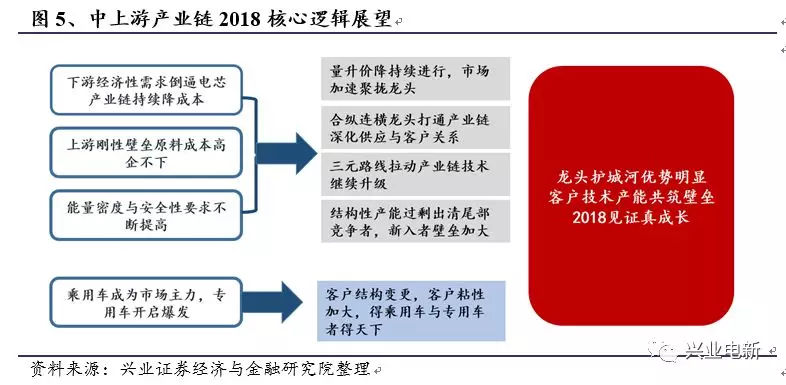

2.百舸爭(zhēng)流漸不在,龍頭突圍真成長(zhǎng)下游產(chǎn)業(yè)鏈迎來(lái)放量,中游三電產(chǎn)業(yè)鏈結(jié)構(gòu)性產(chǎn)能過(guò)剩,行業(yè)重構(gòu)加速進(jìn)行。百舸爭(zhēng)流漸不在,尾部出清當(dāng)是時(shí),合縱連橫筑格局,龍頭突圍真成長(zhǎng)。

?電池全產(chǎn)業(yè)鏈持續(xù)降本擴(kuò)容、整體產(chǎn)能過(guò)剩與上下游雙重?cái)D壓下,市場(chǎng)加速聚攏龍頭,量升價(jià)降保證成長(zhǎng),尾部出清格局重構(gòu)

?政策、市場(chǎng)導(dǎo)向加速提高能量密度需求,高鎳三元路線推動(dòng)產(chǎn)業(yè)鏈技術(shù)發(fā)展,龍頭技術(shù)優(yōu)勢(shì)進(jìn)一步體現(xiàn)。

?產(chǎn)業(yè)鏈各級(jí)龍頭合縱連橫協(xié)同降本增效,向上延伸綁定原料供應(yīng),向下延伸鎖定客戶。上通下探多級(jí)供應(yīng)鏈龍頭戮力合作。

?客戶,技術(shù),產(chǎn)能三重優(yōu)勢(shì)共筑壁壘,2018產(chǎn)業(yè)鏈重構(gòu)龍頭真成長(zhǎng)。

我們預(yù)期電芯價(jià)格及除去正極外四大材料價(jià)格將繼續(xù)下降,以提升新能源車(chē)經(jīng)濟(jì)性。同時(shí)龍頭企業(yè)通過(guò)規(guī)模效應(yīng)、技術(shù)優(yōu)勢(shì)及產(chǎn)業(yè)鏈協(xié)同來(lái)控制成本,降低價(jià)格讓利下游車(chē)企與最終用戶,聚攏市場(chǎng)鎖定份額。

?電芯價(jià)格預(yù)期將下降20%-25%

?隔膜價(jià)格預(yù)期將下降10%-30%

?三元正極預(yù)期價(jià)格穩(wěn)定,可下降幅度較小,鐵鋰下降10%-15%

?電解液價(jià)格預(yù)期將下降10%-15%

?負(fù)極價(jià)格預(yù)期取決于環(huán)保限產(chǎn)

2015-2016年市場(chǎng)百花齊放,產(chǎn)能倍增,各環(huán)節(jié)新入者不斷增加。2017市場(chǎng)進(jìn)入重整期。下游市場(chǎng)逐步轉(zhuǎn)為乘用車(chē)主導(dǎo)疊加政策能量密度導(dǎo)向促進(jìn)產(chǎn)業(yè)鏈三元路線發(fā)展。技術(shù)要求轉(zhuǎn)變與整體供應(yīng)結(jié)構(gòu)性過(guò)剩加速落后產(chǎn)能出清與格局重構(gòu),新入者愈發(fā)艱難,龍頭壁壘逐步提升。同時(shí),上游剛性供應(yīng)壁壘導(dǎo)致原料供應(yīng)成本居高不下,下游經(jīng)濟(jì)性要求壓迫全產(chǎn)業(yè)鏈持續(xù)降本。雙重?cái)D壓毛利空間,對(duì)控本能力與供應(yīng)穩(wěn)定性提出了更高的要求。在此基礎(chǔ)上,中游主要龍頭紛紛開(kāi)始延伸布局,利用產(chǎn)業(yè)鏈協(xié)同與規(guī)模效應(yīng)控制成本,與下游深度合作穩(wěn)定市場(chǎng)份額。整體產(chǎn)業(yè)鏈從上游到下游的連通性與協(xié)同性不斷加強(qiáng),龍頭紛紛抱團(tuán),一個(gè)以各級(jí)龍頭為代表的協(xié)同化供應(yīng)體系已逐步形成。

因此,我們堅(jiān)定看好具有技術(shù)優(yōu)勢(shì),客戶優(yōu)勢(shì)同時(shí)深度綁定或布局上下游的各環(huán)節(jié)龍頭。格局重構(gòu)逐步完成,下游放量開(kāi)啟,各環(huán)節(jié)龍頭將迎來(lái)2018真成長(zhǎng),共同提升新能源車(chē)經(jīng)濟(jì)性。

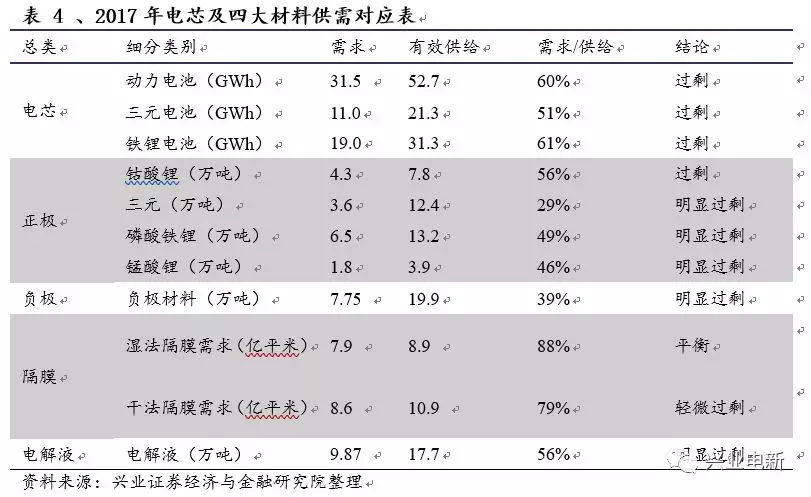

中游整體供應(yīng)存在結(jié)構(gòu)性過(guò)剩,馬太效應(yīng)加劇出清尾部產(chǎn)能從下表可以看出,中游產(chǎn)業(yè)鏈除去濕法隔膜外均存在明顯的產(chǎn)能過(guò)剩加劇同業(yè)競(jìng)爭(zhēng),上游原料供應(yīng)成本居高不下,下游經(jīng)濟(jì)性需求壓迫中游降價(jià),多重作用下中游產(chǎn)業(yè)鏈的毛利逐步被壓縮。與此同時(shí),中游龍頭的優(yōu)質(zhì)產(chǎn)能依舊供不應(yīng)求,技術(shù)優(yōu)勢(shì)疊加規(guī)模效應(yīng)控本盈利能力遠(yuǎn)高于同業(yè)尾部企業(yè),行業(yè)需求加速聚攏,尾部產(chǎn)能開(kāi)始逐步出清。

補(bǔ)貼傾斜高能量密度,高鎳三元路線貫徹產(chǎn)業(yè)鏈在2018年補(bǔ)貼政策調(diào)整下,各車(chē)類(lèi)的能量密度要求均顯著提升。120Wh/kg與140Wh/kg成為乘用車(chē)拿到1/1.1倍補(bǔ)貼的基準(zhǔn)。專(zhuān)用車(chē)的能量密度要求也提升至115Wh/kg。政策明確的電池技術(shù)化提升導(dǎo)向下,全面推動(dòng)高鎳三元NCM622/811路線,同時(shí)經(jīng)濟(jì)性與能量密度的考慮也將使得NCM523進(jìn)一步完成對(duì)NCM333的取代。產(chǎn)業(yè)鏈方面,在下游電芯的技術(shù)提升要求下,高性能濕法涂覆隔膜,高比容負(fù)極及高性能電解液的需求將加快,帶動(dòng)全產(chǎn)業(yè)鏈的技術(shù)升級(jí)。各級(jí)供應(yīng)鏈龍頭由于技術(shù)優(yōu)勢(shì),將更加受益于技術(shù)要求的提升。

合縱連橫龍頭抱團(tuán),上通下探戮力協(xié)同在上下游的雙重壓迫下,保證上游原料的供應(yīng)穩(wěn)定性與價(jià)格同時(shí)維持與擴(kuò)大下游的供應(yīng),以量換價(jià)保成長(zhǎng)成為中游各級(jí)龍頭的重要方向。因此,打通產(chǎn)業(yè)鏈,通過(guò)利益綁定與產(chǎn)業(yè)鏈協(xié)同來(lái)分?jǐn)偝杀镜纳仙瑫r(shí)穩(wěn)定擴(kuò)大供應(yīng)量,是龍頭企業(yè)的不二選擇。

2.1 電芯:高鎳三元路線堅(jiān)定,2018啟動(dòng)滲透電池是電動(dòng)汽車(chē)最主要的成本構(gòu)成部分,占比超過(guò)30%。電池成本直接影響到整車(chē)的經(jīng)濟(jì)性;電池技術(shù)發(fā)展的導(dǎo)向,也將帶動(dòng)整個(gè)中上游產(chǎn)業(yè)鏈的發(fā)展。我們認(rèn)為,在經(jīng)歷2017年全年全產(chǎn)業(yè)鏈協(xié)力降價(jià)后,2018-2020年的電池售價(jià)及成本的下降將繼續(xù)穩(wěn)定進(jìn)行,推動(dòng)動(dòng)力電池于2020年售價(jià)下沉至1元/Wh,同時(shí)單體電芯能量密度高于300Wh/g,以滿足電動(dòng)汽車(chē)技術(shù)要求與經(jīng)濟(jì)性要求的發(fā)展。

整體市場(chǎng)需求:?乘用車(chē)將主導(dǎo)未來(lái)動(dòng)力電池需求市場(chǎng)。

?政策導(dǎo)向、市場(chǎng)需求促進(jìn)高鎳三元路線,成本及性能雙優(yōu)勢(shì)NCM523電芯將進(jìn)一步取代NCM333電芯,高鎳NCM622/811的應(yīng)用也將隨著上游正極的產(chǎn)能釋放與下游需求的上升而加速提升。

?動(dòng)力電池全球市場(chǎng)份額占比不斷提高,高性價(jià)比龍頭加速切入全球供應(yīng)鏈。

競(jìng)爭(zhēng)格局:

?結(jié)構(gòu)性產(chǎn)能過(guò)剩明顯,龍頭擴(kuò)容優(yōu)質(zhì)產(chǎn)能聚攏市場(chǎng)份額,出清尾部產(chǎn)能。

?高能量密度提升電芯企業(yè)技術(shù)要求,擁有深厚技術(shù)儲(chǔ)備的龍頭進(jìn)一步受益,并占據(jù)高能量密度電芯產(chǎn)業(yè)化的先發(fā)優(yōu)勢(shì)。

?龍頭加速綁定下游優(yōu)質(zhì)車(chē)企客戶,戰(zhàn)略合作互利共嬴鎖定市場(chǎng)。

價(jià)格:

?2017年全年下降幅度達(dá)28%,未來(lái)平均年降幅20%預(yù)期下,2020年目標(biāo)有望提前至2019年完成。

?規(guī)模效應(yīng)降低制造成本、正極價(jià)格壁壘軟化及生產(chǎn)技藝提升良品率將是動(dòng)力電池價(jià)格穩(wěn)定健康下降的關(guān)鍵點(diǎn)。

能量密度需求堅(jiān)定三元路線,乘用車(chē)主導(dǎo)動(dòng)力電池需求經(jīng)歷2017年補(bǔ)貼退坡的政策調(diào)整后,市場(chǎng)的銷(xiāo)量主力從2015年與2016年的客車(chē)為主導(dǎo)逐步的轉(zhuǎn)型為乘用車(chē)為主導(dǎo)的市場(chǎng)。同時(shí)以電動(dòng)物流車(chē)為主的專(zhuān)用車(chē)市場(chǎng)也開(kāi)始逐步打開(kāi)。以乘用車(chē)為主的市場(chǎng)同比環(huán)比不斷增長(zhǎng)。客車(chē)2017年則相對(duì)有所回調(diào)。

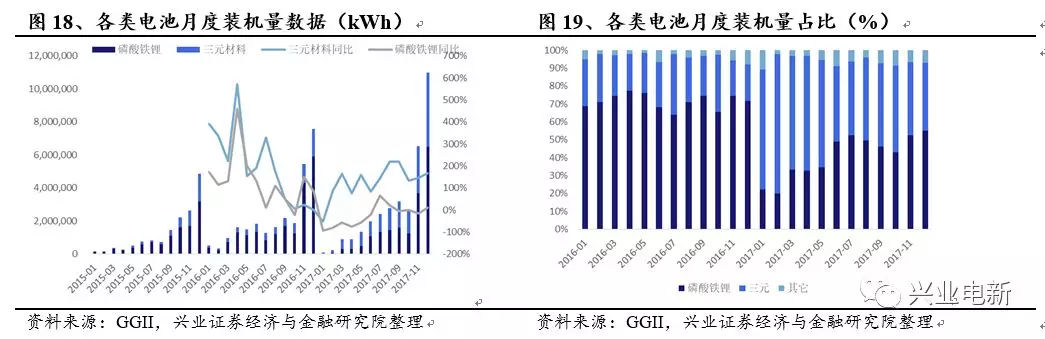

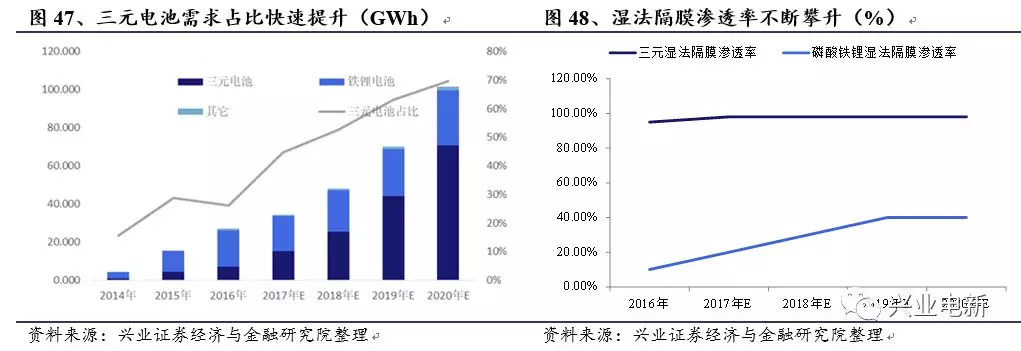

終端市場(chǎng)需求的轉(zhuǎn)變也帶動(dòng)電池產(chǎn)業(yè)轉(zhuǎn)變。從下面兩圖可以看出,裝機(jī)數(shù)據(jù)(kWh)上三元電池以月度100%-200%的同比快速增長(zhǎng),對(duì)應(yīng)占比同樣提升幅度明顯,而磷酸鐵鋰由于客車(chē)市場(chǎng)的回調(diào)及能量密度的提升瓶頸,2017年月度同比大部分為負(fù),根據(jù)GGII數(shù)據(jù),全年累計(jì)同比下降11%。因此從市場(chǎng)的反映來(lái)看,三元電池已經(jīng)成為未來(lái)發(fā)展的主要趨勢(shì)。

2018年補(bǔ)貼政策對(duì)于能量密度的需求逐年快速提升。乘用車(chē)能量密度高于140Wh/g才能拿到1.1倍補(bǔ)貼。105Wh/g以下車(chē)型直接無(wú)補(bǔ)貼,同時(shí)105-120Wh/g僅有0.6倍補(bǔ)貼。同時(shí),2018年補(bǔ)貼政策將客車(chē)1.1倍補(bǔ)貼的能量密度要求提升至135Wh/g。

由于能量密度很大程度上與續(xù)航里程相關(guān)。其大幅提升意味著在質(zhì)量不變的前提下,可荷載的電池容量將大幅提升,進(jìn)而提升續(xù)航里程,消除消費(fèi)者的里程焦慮。從技術(shù)的角度,三元電池在能量密度方面有天然的優(yōu)勢(shì),疊加2020年單位電芯300Wh/g的能量密度要求,全面推動(dòng)高鎳三元電池的發(fā)展與產(chǎn)業(yè)化應(yīng)用。

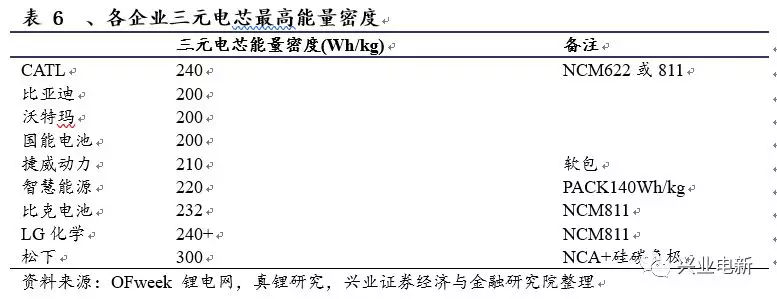

當(dāng)前全球市場(chǎng)中各企業(yè)的可量產(chǎn)電芯能量密度水平以松下,LG領(lǐng)銜,國(guó)內(nèi)則由CATL領(lǐng)銜。具體數(shù)據(jù)可如下表所示。可以看出,提升能量密度方面,高鎳三元/NCA成為主流的發(fā)展方向。目前CATL的單體電芯能量密度已經(jīng)可以達(dá)到240Wh/g,而松下則成功的利用21700加上硅碳負(fù)極將電芯能量密度提升至300Wh/g。由此可以看出,2020年電芯300Wh/g并非幻想,甚至很有可能在高鎳正極技術(shù)完善并輔以硅碳負(fù)極后,于近年得以超越。

假定各類(lèi)電池所使用的電解液,負(fù)極,隔膜的質(zhì)量均相同,同時(shí)假設(shè)PACK后的能量密度乘數(shù)為0.6/0.65/0.7,我們可以得到各類(lèi)三元電池PACK后的總成能量密度大致測(cè)算。因此,為了達(dá)到120Wh/的能量密度,NCM523將是最為保險(xiǎn)的選擇,而為了達(dá)到140Wh/g及更高的能量密度,622將成為主流選擇。

因此,從電芯的技術(shù)方向上我們判斷高鎳三元將成為動(dòng)力電池的主流發(fā)展方向,2017年523已基本完成對(duì)NCM333的替代,鈷成本居高不下,2018年NCM523對(duì)NCM333 的替代將更加徹底,2018-2020年NCM622/811將逐步擴(kuò)大其使用占比。

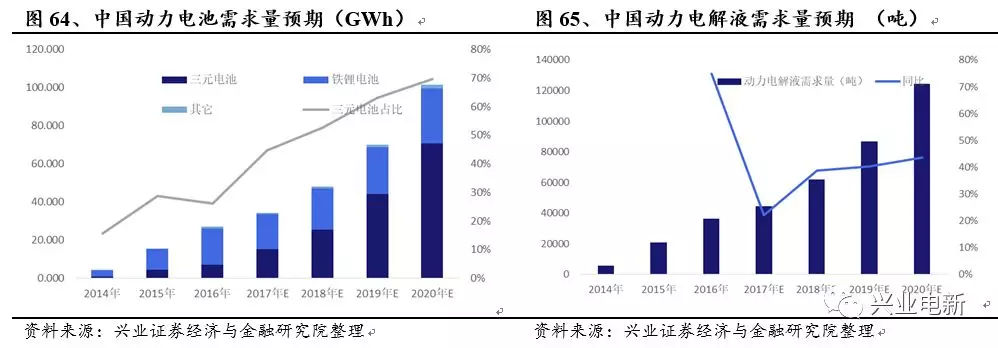

綜合以上討論,我們對(duì)2018-2020年的動(dòng)力電池總需求,三元電池占比及各類(lèi)細(xì)分種類(lèi)電池的占比進(jìn)行預(yù)測(cè):

?動(dòng)力電池的總市場(chǎng)需求量將于2017年到達(dá)34GWh,并在2018-2020以近42%的CAGR增長(zhǎng)。三元電池占比快速提升。2017年占比將達(dá)45%,并于2018年達(dá)到53%,實(shí)現(xiàn)對(duì)鐵鋰電池的需求量反超,2020年三元電池的總占比將高達(dá)70%。

?三元電池的細(xì)分類(lèi)別方面,NCM523的占比將于2017-2020年開(kāi)始有所下降,對(duì)應(yīng)NCM622的份額將由2017年的11%提升至2020年的31%。而NCM811也將在2018年在中國(guó)開(kāi)始有實(shí)際的裝車(chē)應(yīng)用,占比達(dá)2%,并于2020年占13%,NCM622/811 2020年占比將達(dá)45%。NCM333則將由當(dāng)前的12%下降至2020年的2%左右,逐步被出清市場(chǎng)。

?從車(chē)型需求來(lái)看,乘用車(chē)動(dòng)力電池的總需求量快速提升,于2017年正式占據(jù)市場(chǎng)半壁江山,占比達(dá)49%。其份額將逐步攀升,于2020年預(yù)期占比將高達(dá)67%。客車(chē)動(dòng)力電池需求則由當(dāng)前46%的占比逐步下滑至2020年的29%。

結(jié)構(gòu)性產(chǎn)能過(guò)剩明顯,CATL突圍一家獨(dú)大?行業(yè)結(jié)構(gòu)性產(chǎn)能過(guò)剩。

?供應(yīng)份額方面,CR2優(yōu)勢(shì)依舊,二三梯隊(duì)供應(yīng)競(jìng)爭(zhēng)加劇市場(chǎng)份額有所分散,尾部企業(yè)加速出清。

?龍頭優(yōu)質(zhì)產(chǎn)能供不應(yīng)求加速擴(kuò)產(chǎn),產(chǎn)能市場(chǎng)份額雙優(yōu)勢(shì)馬太效應(yīng)預(yù)期持續(xù)增強(qiáng)。

從下表可以看出,中國(guó)動(dòng)力電池產(chǎn)能2016年已達(dá)到101GWh,2020年更將達(dá)到近250GWh,而對(duì)應(yīng)需求方面,2016年僅有27GWh,而2020年也僅有101GWh。整體供應(yīng)量是需求量的數(shù)倍,行業(yè)結(jié)構(gòu)性產(chǎn)能過(guò)剩嚴(yán)重,同業(yè)競(jìng)爭(zhēng)加劇。疊加上游供應(yīng)與下游經(jīng)濟(jì)性需求的雙重壓力,動(dòng)力電池價(jià)格下降加快,2017年動(dòng)力電池價(jià)格全年同比下降超28%,壓縮了動(dòng)力電池廠商的利潤(rùn)空間。根據(jù)中國(guó)儲(chǔ)能網(wǎng)信息,2016年共有109家企業(yè)實(shí)現(xiàn)了有效裝機(jī)供應(yīng),而2017年1-10月僅有80家,尾部企業(yè)面臨出清。

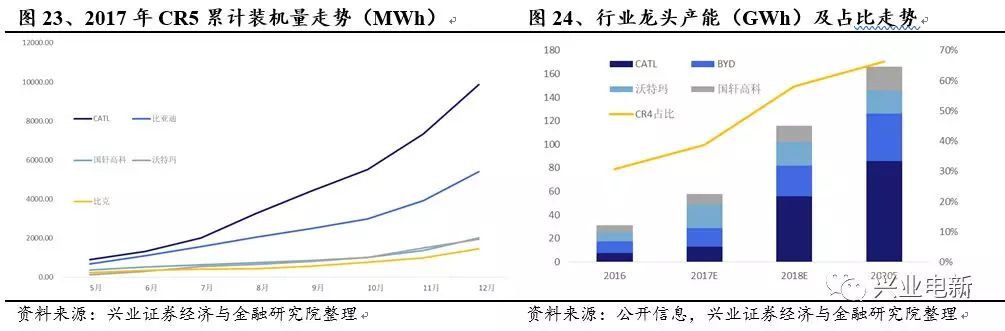

動(dòng)力電池裝機(jī)的2016-2017的市場(chǎng)份額變化情況如下圖所示。比亞迪2017年滑落至第二位,當(dāng)前市占率16%,CATL則由2016年的23%進(jìn)一步提升至29%。CR2的合計(jì)占比由2016年至2017年并未發(fā)生顯著變化,二者的裝機(jī)份額優(yōu)勢(shì)依舊遠(yuǎn)遠(yuǎn)領(lǐng)先于市場(chǎng)中的其它供應(yīng)商。第二梯隊(duì)后的供應(yīng)商的市場(chǎng)份額則由于競(jìng)爭(zhēng)的加劇和價(jià)格戰(zhàn)的存在變得更加的分散,沃特瑪?shù)姆蓊~由11%下降至6%,國(guó)軒由7%下降至6%,其它企業(yè)的合計(jì)份額則由36%上升至38%。整體供應(yīng)情況頭部CR2企業(yè)優(yōu)勢(shì)依舊明顯,中部企業(yè)份額更加平坦化,而整體有效供應(yīng)企業(yè)減少,尾部非有效產(chǎn)能正在面臨出清。

究其背后原因,有兩點(diǎn)值得分析。首先,整體市場(chǎng)轉(zhuǎn)向乘用車(chē)主導(dǎo)的三元市場(chǎng),使得2016年以鐵鋰供應(yīng)為主導(dǎo)的大部分企業(yè)無(wú)法快速轉(zhuǎn)型適應(yīng),喪失市場(chǎng)份額。其次,CATL快速利用優(yōu)質(zhì)的客戶和迅速轉(zhuǎn)型的產(chǎn)能優(yōu)質(zhì)聚攏優(yōu)質(zhì)市場(chǎng)份額,同時(shí)其規(guī)模效應(yīng)的控本優(yōu)勢(shì)使得CATL在電池性能與價(jià)格上具有雙重優(yōu)勢(shì),成為脫穎而出優(yōu)質(zhì)頭部產(chǎn)能。而與此同時(shí)中部的供應(yīng)商則陷入價(jià)格戰(zhàn)搶占剩余的市場(chǎng)份額,使得中部企業(yè)的份額平坦化。比亞迪情況略為特殊,其封閉的供應(yīng)體系一方面保證了其對(duì)于自有品牌的充分品質(zhì)化供應(yīng),另一方面,又使得其無(wú)法快速的對(duì)市場(chǎng)的轉(zhuǎn)型做出反應(yīng)。雖然比亞迪在插混車(chē)型的銷(xiāo)量上有較大的優(yōu)勢(shì),其在純電乘用車(chē)端的裝機(jī)劣勢(shì)和2017年客車(chē)銷(xiāo)量的回調(diào)導(dǎo)致其無(wú)法充分利用自有產(chǎn)能,使得市占率下降。

從產(chǎn)能角度看,CR4的產(chǎn)能規(guī)劃的占比逐年提升。2016年CR4的產(chǎn)能僅占30%,到2018年預(yù)期將達(dá)到58%,2020年預(yù)期達(dá)到66%。龍頭的產(chǎn)能擴(kuò)張進(jìn)一步預(yù)示了行業(yè)未來(lái)的馬太效應(yīng)。

因此我們預(yù)期,CATL的市場(chǎng)份額將持續(xù)擴(kuò)大,比亞迪第二地位依舊穩(wěn)固,但與CATL的差距也將繼續(xù)拉大。中部企業(yè)的供應(yīng)平坦化是市場(chǎng)競(jìng)爭(zhēng)加劇加速洗牌的一個(gè)體現(xiàn)。2018年三元電池需求進(jìn)一步提升、高鎳三元滲透率提高的預(yù)期下,2018年電芯市場(chǎng)的格局將向擁有三元電池產(chǎn)能布局優(yōu)勢(shì)和高鎳NCM622/811技術(shù)優(yōu)勢(shì)的企業(yè)靠攏,市場(chǎng)馬太效應(yīng)在2017年洗牌期后重新提升,龍頭集團(tuán)占據(jù)大部分市場(chǎng)產(chǎn)能與供應(yīng)份額,受益新能源車(chē)的爆發(fā)所帶來(lái)的需求增量。

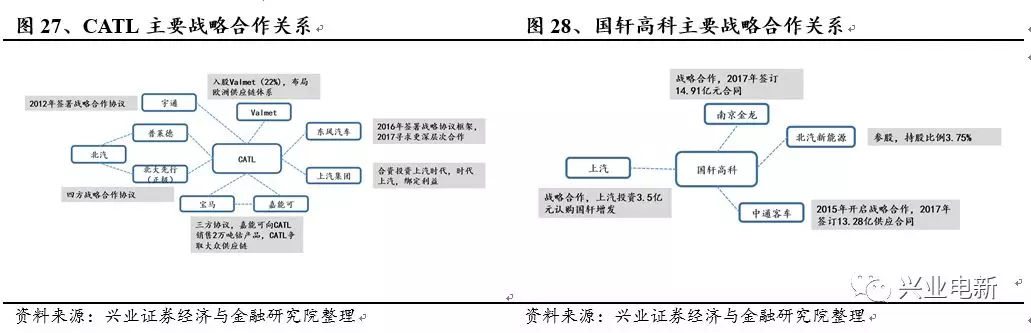

龍頭加速深度綁定下游,互利共贏聚攏市場(chǎng)份額當(dāng)前動(dòng)力電池龍頭紛紛開(kāi)始加速與下游車(chē)企的深度綁定,通過(guò)戰(zhàn)略合作深化供應(yīng)關(guān)系,提升供應(yīng)份額,同時(shí)提升供應(yīng)鏈協(xié)調(diào),優(yōu)化供應(yīng)效應(yīng)與品質(zhì),達(dá)成互利共贏加速聚攏市場(chǎng)份額的效果。

從下圖中可以看出,CATL與下游乘用車(chē)、專(zhuān)用車(chē)及客車(chē)優(yōu)質(zhì)企業(yè)均已經(jīng)達(dá)成嘗試合作關(guān)系,同時(shí)通過(guò)合作協(xié)議與投資入股布局全球供應(yīng)產(chǎn)業(yè)鏈。國(guó)軒高科則通過(guò)戰(zhàn)略合作或參股與乘用車(chē)及客車(chē)的優(yōu)質(zhì)車(chē)企深度綁定,同時(shí)通過(guò)年度供應(yīng)協(xié)議穩(wěn)固其在客車(chē)中的供應(yīng)份額。

鋰電價(jià)格持續(xù)下降,加速推動(dòng)新能源車(chē)經(jīng)濟(jì)性?電池價(jià)格預(yù)期將繼續(xù)穩(wěn)定下降,推動(dòng)新能源車(chē)經(jīng)濟(jì)性

?LFP電芯成本下降可觀,NCM受制于正極材料高成本

?電池生產(chǎn)成本持續(xù)健康下降的驅(qū)動(dòng)力可以總結(jié)為以下幾點(diǎn)

規(guī)模效應(yīng)降低生產(chǎn)成本,預(yù)期可帶來(lái)3-5%左右的成本下降。

正極價(jià)格壁壘軟化,若鋰價(jià)下降20%,假定其它原料成本不變下,電池成本將下降3%。

提升生產(chǎn)過(guò)程中的良品率將對(duì)應(yīng)下降平均成本。

其它材料價(jià)格穩(wěn)定下降。

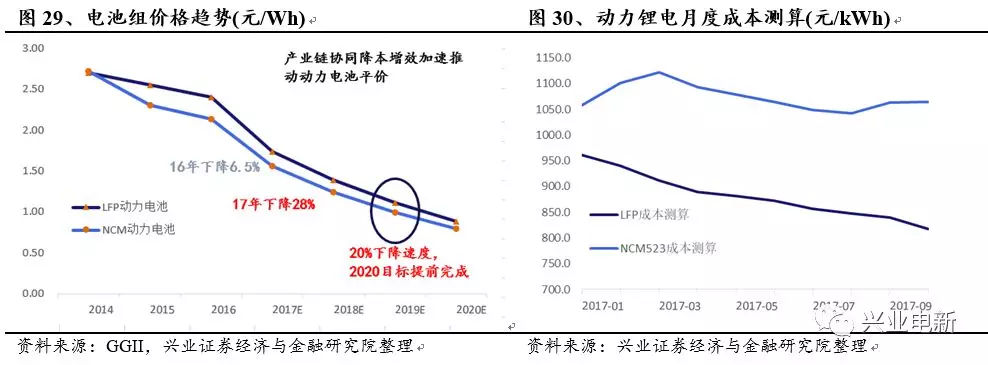

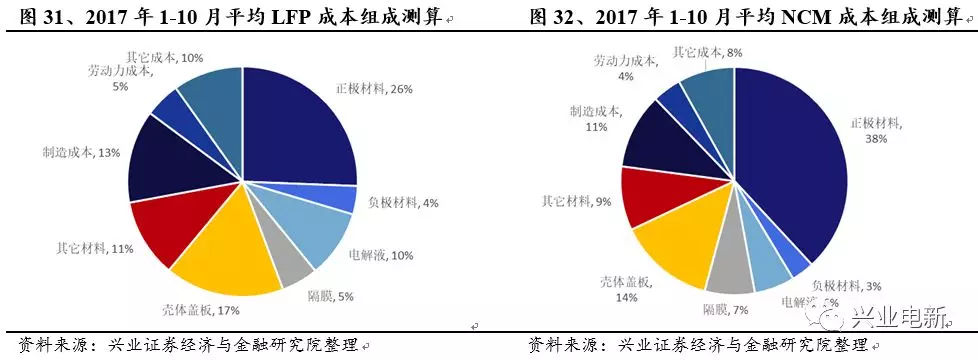

截至2017年Q3,LFP電池組的價(jià)格從年初的2.3元下降到1.6元每瓦時(shí),NCM電池組的價(jià)格從1.6元下降至1.52元。平均價(jià)格同比2016年分別下降27.8%與27.2%。LFP電芯的度電成本從年初的950元下降至10月份的808元,下降幅度達(dá)15%。NCM電芯的度電成本則受到三元正極材料價(jià)格的上漲而幾乎沒(méi)有下降,依舊維持于近1000元。

從上圖可以看出,三元電芯正極材料的成本占比接近40%。由于正極材料價(jià)格受上游鈷鋰價(jià)格高居不下影響年中持續(xù)上漲,使得三元電芯在其它材料和成本穩(wěn)定下降的情況下整體成本基本無(wú)下降。因此正極材料的價(jià)格將成為三元電芯成本下降的關(guān)鍵要點(diǎn)。從當(dāng)前的供應(yīng)情況來(lái)看,鋰的價(jià)格最有可能先出現(xiàn)松動(dòng),帶動(dòng)正極材料成本的下降,假設(shè)碳酸鋰價(jià)格下降20%,對(duì)應(yīng)正極的原料成本和電芯的成本下降情況如下表所示。

其次生生產(chǎn)成本占比可以看出,當(dāng)前LFP/NCM電芯生產(chǎn)成本占比均高于10%,仍有可下降的空間。規(guī)模效應(yīng),自動(dòng)化生產(chǎn)和生產(chǎn)工藝的提升還可提高整理材料的利用,降低電芯制造成本。特斯拉與松下合作的Gigafactory預(yù)期就將降低20%的電芯成本。

因此,從電芯成本下降的角度,規(guī)模效應(yīng),上游材料壁壘及良品率將成為后續(xù)電池成本下降的關(guān)鍵。

2.2 正極:高鎳三元定方向,產(chǎn)能資本上游供應(yīng)定格局

技術(shù)發(fā)展:

?政策市場(chǎng)雙驅(qū)動(dòng),高鎳三元加速發(fā)展

供需格局:

?三元需求持續(xù)走強(qiáng),鐵鋰穩(wěn)定增長(zhǎng)

?產(chǎn)能一超多強(qiáng),龍頭集團(tuán)高鎳布局加速

?上游壁壘高筑限制產(chǎn)能,龍頭布局鋰鹽穩(wěn)供應(yīng)

價(jià)格:

?三元被動(dòng)漲價(jià),毛利空間大幅壓縮

?鐵鋰穩(wěn)定降價(jià),毛利空間健康

預(yù)期2018年

三元正極價(jià)格下降:若上游供應(yīng)未松動(dòng),基本不會(huì)降價(jià)

鐵鋰正極價(jià)格下降:全年有序下降10%-15%

市場(chǎng)換檔乘用車(chē),三元正極需求加速提升2017年在商用車(chē)補(bǔ)貼的大幅退坡、乘用車(chē)性能里程快速發(fā)展、乘用車(chē)市場(chǎng)接受程度提升的情況下,乘用車(chē)接力成為主力增長(zhǎng)點(diǎn),專(zhuān)用車(chē)也逐步規(guī)范化,年末開(kāi)啟放量。乘用車(chē)市場(chǎng)的高景氣拉動(dòng)三元正極需求量的持續(xù)走高,鐵鋰由于客車(chē)市場(chǎng)的回調(diào),增長(zhǎng)幅度有限。

2017年三元正極的季度產(chǎn)量同比均為正增長(zhǎng),而鐵鋰則整體不及去年的景氣度。據(jù)起點(diǎn)研究(SPIR)統(tǒng)計(jì),三元材料2017年總產(chǎn)量8.6萬(wàn)噸,同比產(chǎn)量增加了58.38%,鐵鋰總產(chǎn)量5.8萬(wàn)噸,同比增長(zhǎng)基本持平。三元需求的快速上漲使得上游鈷鋰供應(yīng)吃緊,壁壘高筑且短期無(wú)法松動(dòng),由上到下擠壓三元正極被動(dòng)漲價(jià),此外正極行業(yè)也受制于下游的降價(jià)壓力,雙重?cái)D壓下三元正極的毛利率有所下降。

政策市場(chǎng)雙驅(qū)動(dòng),高鎳三元加速發(fā)展在2018年的補(bǔ)貼政策指導(dǎo)下,所有車(chē)輛體系對(duì)于能量密度的要求全面提升。乘用車(chē)方面,A00級(jí)將預(yù)期提升能量密度至120Wh/kg以上,A級(jí)以上車(chē)型則繼續(xù)鼓勵(lì)140Wh/kg以上,專(zhuān)用車(chē)也要求全面提升至115Wh/kg,客車(chē)方面要求大幅提升至135Wh/kg。作為乘用車(chē)及專(zhuān)用車(chē)電池的主要正極產(chǎn)品,電芯的高能量密度要求正極的高鎳化持續(xù)堅(jiān)定發(fā)展。

以當(dāng)前普遍的電芯平均能量密度為基準(zhǔn),考慮到電池包的成組效率最高為90%,PACK的成組效率會(huì)進(jìn)一步下降,假設(shè)PACK成組效應(yīng)為0.65-0.75下的電池組能量密度情況如下表所示。可以看出,120-120的能量密度使用NCM523及140及以上能量密度使用NCM622將為較為合適的選擇。因此,從政策的能量密度驅(qū)動(dòng)的角度來(lái)看,NCM523將全面取代NCM333,同時(shí)NCM622將在滿足140Wh/kg要求的高端乘用車(chē)上取得更加廣泛的使用。

同時(shí),上游鈷供應(yīng)壁壘短期內(nèi)較難以改變,存量鈷嚴(yán)重吃緊。近期高達(dá)40萬(wàn)元/噸的價(jià)格使得高鈷低鎳的NCM333的成本及售價(jià)大增。據(jù)化學(xué)與儲(chǔ)能行業(yè)協(xié)會(huì)數(shù)據(jù),1月份NCM333的售價(jià)已經(jīng)超NCM523近2萬(wàn)元。當(dāng)前NCM523的生產(chǎn)技術(shù)和電芯的使用方面技術(shù)均已經(jīng)相當(dāng)成熟,使得NCM333在成本與性能上與NCM523相比全面處于劣勢(shì),預(yù)期2018年將加速被取代。

根據(jù)我們利用2017年1-10月的市場(chǎng)數(shù)據(jù)測(cè)算,2017年三元正極的平均成本方面NCM333高出NCM523近1.5萬(wàn),高出NCM622近0.8萬(wàn)。其成本占比中鈷原料的成本高達(dá)44%,比NCM523與NCM622高出10%。NCM622由于鈷用量與NCM523相當(dāng),鎳價(jià)格高于錳,所以成本上NCM622也會(huì)相對(duì)于NCM523更高一些。

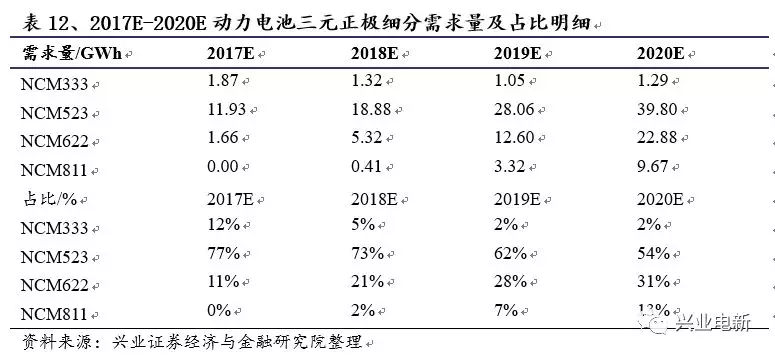

不同動(dòng)力三元正極的使用占比上,根據(jù)高工鋰電統(tǒng)計(jì),2016年動(dòng)力電池NCM333/523/622的使用占比約為13%/76%/10%,余下1%為其它三元材料。考慮到2017年高鎳產(chǎn)能布局未全面達(dá)產(chǎn),同時(shí)2017年能量密度要求并沒(méi)有本質(zhì)提升,NCM333/523依舊占據(jù)絕大部分。而2018年后的能量密要求提升疊加A+級(jí)車(chē)型占比有望持續(xù)提升,我們預(yù)期2017-2020年不同動(dòng)力電池三元材料的使用占比和對(duì)應(yīng)的需求量如下表所示。

可以看出,預(yù)期2017年的占比變化變動(dòng)不太大,而2018年預(yù)期中NCM333的用量將下降至5%,NCM523同樣有所下降到73%,NCM622提升至21%,NCM811的應(yīng)用也占2%。到2020年,NCM333的占比將下降到2%以下,NCM523占比預(yù)期為54%左右,NCM622及以上的占比將近44%。

產(chǎn)能一超多強(qiáng),龍頭集團(tuán)高鎳布局加速,拓展上游穩(wěn)定未來(lái)產(chǎn)能輸出

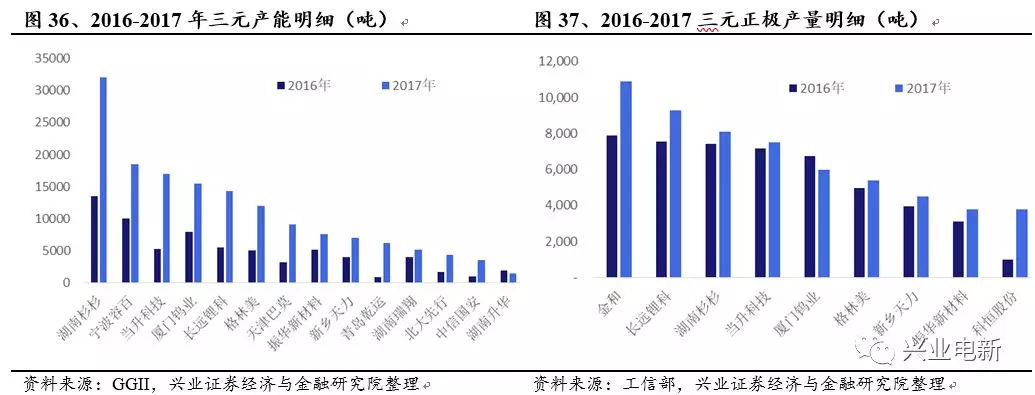

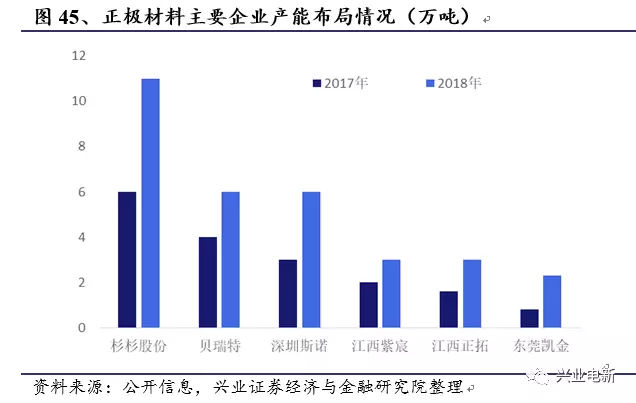

三元正極的產(chǎn)能情況當(dāng)前已形成一超多強(qiáng)的格局,湖南杉杉的三元正極產(chǎn)能同比2016年增加一倍多,達(dá)到3.2萬(wàn)噸/年;此外年產(chǎn)1.5萬(wàn)噸以上的有寧波金和(容百鋰業(yè)),當(dāng)升科技及廈門(mén)鎢業(yè);長(zhǎng)遠(yuǎn)鋰科及格林美產(chǎn)能高于1萬(wàn)噸/年。從2016-2017年的三元正極產(chǎn)量情況來(lái)看,前五排名依舊,地位穩(wěn)固。

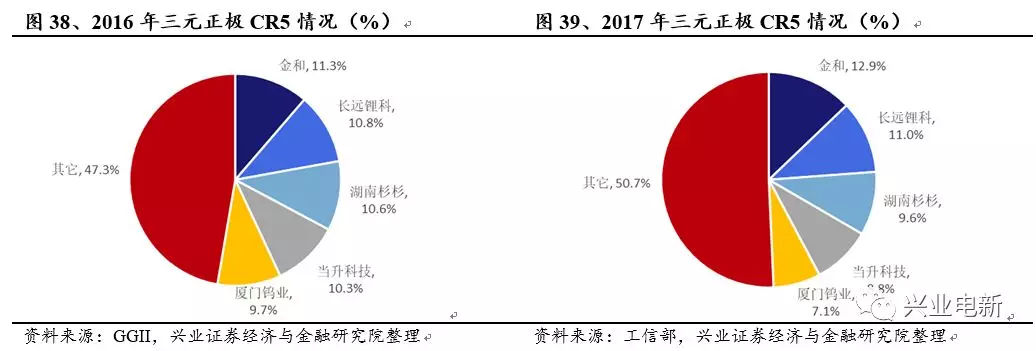

龍頭集團(tuán)的產(chǎn)能布局全面加速,一二梯隊(duì)與二三梯隊(duì)的產(chǎn)能差距在拉大。同時(shí),供應(yīng)量上2017年的龍頭集團(tuán)的分化情況并不明顯,依舊膠著。CR5與后續(xù)梯隊(duì)的差距也未繼續(xù)拉大,但整體馬太效應(yīng)已經(jīng)成型,CR5占據(jù)50%市場(chǎng)份額。

從后市的需求上來(lái)看,龍頭的產(chǎn)能限制不會(huì)成為主要的障礙,進(jìn)一步擴(kuò)大市場(chǎng)份額的驅(qū)動(dòng)力來(lái)自兩個(gè)方面:

?高鎳化布局的程度

?向上游延伸,控制成本

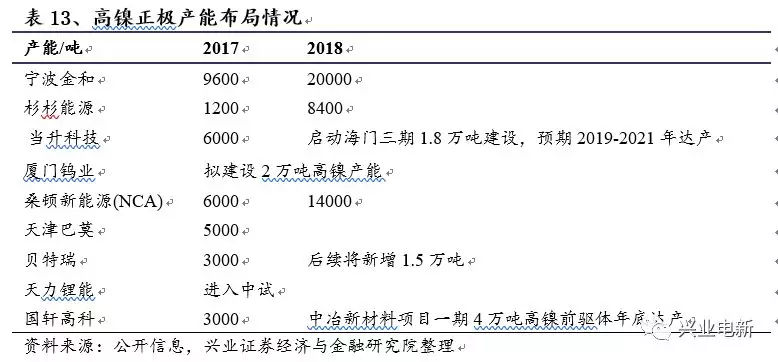

當(dāng)前龍頭集團(tuán)的高鎳化布局速度明顯加快,與后續(xù)梯隊(duì)的差距有望將在2018年進(jìn)一步拉大。目前主要正極企業(yè)均將NCM622/811共線進(jìn)行布局,布局情況如下表所示。當(dāng)前主要正極企業(yè)已經(jīng)擁有高鎳正極生產(chǎn)能力的僅寧波金和(9600噸),杉杉能源(1200噸),當(dāng)升科技(6000噸)及天津巴莫(5000噸),整體行業(yè)技術(shù)差距體現(xiàn)明顯。但同時(shí),擁有大資本量的相關(guān)行業(yè)企業(yè)也異軍突進(jìn),加碼布局高鎳正極,打通產(chǎn)業(yè)鏈。電池企業(yè)中桑頓新能源主攻NCA,國(guó)軒高科則聯(lián)合中冶集團(tuán)、比亞迪、曹妃甸發(fā)展投資集團(tuán)一舉打造大型高鎳前驅(qū)體產(chǎn)能項(xiàng)目。負(fù)極材料巨頭之一貝特瑞也已經(jīng)擁有3000噸產(chǎn)能,并將繼續(xù)布局。高鎳正極的技術(shù)和資本要求將使得當(dāng)前行業(yè)內(nèi)龍頭及擁有雄厚資本的新入者快速筑立起壁壘,聚攏未來(lái)的市場(chǎng)份額。

另一方面,為了保證上游原料的穩(wěn)定供應(yīng),龍頭集團(tuán)也加速打通上游供應(yīng)鏈或加碼電池回收業(yè)務(wù),穩(wěn)定未來(lái)的產(chǎn)能輸出。從下表可以看出,當(dāng)前正極企業(yè)打通上游供應(yīng)主要通過(guò)與上游礦業(yè)直接進(jìn)行戰(zhàn)略合作或注資或者話語(yǔ)權(quán),代表企業(yè)為當(dāng)升科技及杉杉能源。此外,廈門(mén)鎢業(yè),及格林美則通過(guò)加碼電池回收來(lái)獲得額外的鈷鋰供應(yīng),增加未來(lái)的上游材料供應(yīng)穩(wěn)定性。

因此,在當(dāng)前正極市場(chǎng)競(jìng)爭(zhēng)日趨激烈,資本快速注入的情況下,市場(chǎng)的洗牌與重構(gòu)將在下游對(duì)三元正極的總需求及高鎳正極的需求增加的背景下加速。產(chǎn)能,高鎳布局速度及技術(shù)能力以及上游原料的供應(yīng)穩(wěn)定性將成為龍頭突圍的關(guān)鍵。

三元價(jià)格取決于上游壁壘,鐵鋰價(jià)格穩(wěn)定下降從下圖可以看出,三元正極的毛利率已經(jīng)基本見(jiàn)底,2017年的平均毛利率僅為16%,考慮到其它三費(fèi)和稅費(fèi)的情況,三元正極可壓縮的毛利空間已經(jīng)很小,在上游鈷鋰價(jià)格未松動(dòng)的情況下,價(jià)格下降幾乎無(wú)望。鐵鋰正極2017E毛利率近40%,10月毛利率測(cè)算值約為30%,在市場(chǎng)需求增長(zhǎng)空間有限和下游商用車(chē)補(bǔ)貼進(jìn)一步下滑對(duì)產(chǎn)業(yè)鏈的降價(jià)壓力下,其毛利空間可以支撐價(jià)格有序的進(jìn)一步下降,預(yù)期2018年將下降10%-15%。

2.3 負(fù)極:馬太效應(yīng)加劇,硅碳布局加速?新能源車(chē)爆發(fā)拉動(dòng)負(fù)極需求持續(xù)高景氣

?馬太效應(yīng)持續(xù)加劇,龍頭產(chǎn)能市場(chǎng)份額雙提升

?價(jià)格短期受環(huán)保限產(chǎn)影響,全年漲跌互現(xiàn),長(zhǎng)期穩(wěn)定下降

?硅碳負(fù)極發(fā)展布局加速

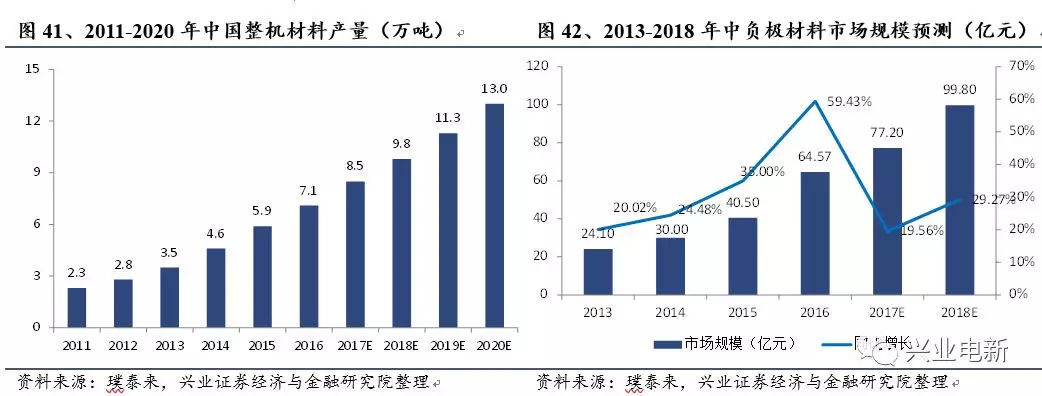

新能源車(chē)爆發(fā)拉動(dòng)負(fù)極需求持續(xù)高景氣國(guó)內(nèi)負(fù)極材料市場(chǎng)規(guī)模從2013 年的24.10 億元增長(zhǎng)至2016 年的64.57 億元,復(fù)合增長(zhǎng)率達(dá)到38.89%,在新能源車(chē)市場(chǎng)的帶動(dòng)下全面提升,2018 年有望達(dá)到近百億元的市場(chǎng)規(guī)模。

馬太效應(yīng)持續(xù)加劇,龍頭產(chǎn)能市場(chǎng)份額雙提升

?CR5及CR3市占率持續(xù)提升,馬太效應(yīng)明顯加劇

?行業(yè)結(jié)構(gòu)性產(chǎn)能過(guò)剩,龍頭優(yōu)質(zhì)產(chǎn)能供不應(yīng)求

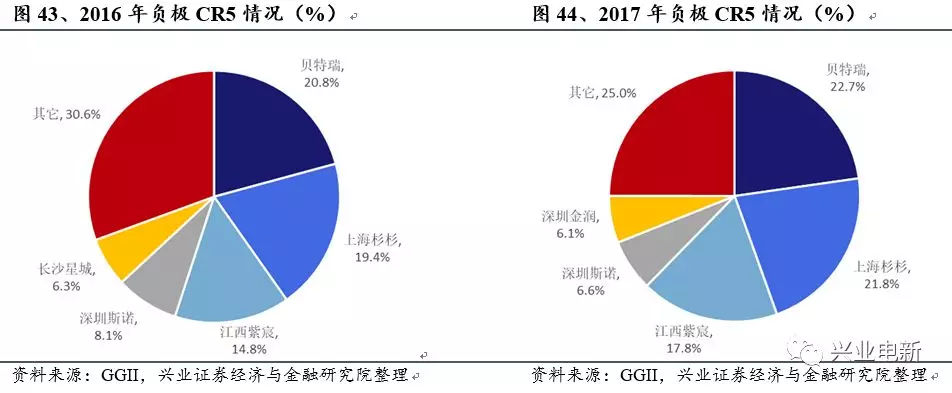

負(fù)極市場(chǎng)的馬太效應(yīng)是四大材料中最為明顯的,龍頭格局穩(wěn)固,CR5與CR3的市場(chǎng)占有率不斷提升。從下圖可以看出,2016年負(fù)極CR5占據(jù)約70%市場(chǎng)份額,2017年提升至約75%,同時(shí)市場(chǎng)份額進(jìn)一步由CR5向CR3聚攏,前三差距減小。2017年CR3占比高達(dá)約60%,第一梯隊(duì)地位鞏固,難以撼動(dòng)。

從下圖可以看出,當(dāng)前龍頭正在全面加速產(chǎn)能擴(kuò)張,以滿足未來(lái)市場(chǎng)繼續(xù)提振需求量后的供應(yīng)能力。2017年負(fù)極行業(yè)平均產(chǎn)能利用率在50%-55%左右,但CR3的產(chǎn)能利用情況均十分飽滿,杉杉股份與貝特瑞均超70%,江西紫宸超100%,因此龍頭當(dāng)前部分受限于產(chǎn)能以繼續(xù)吸納市場(chǎng)份額,預(yù)期產(chǎn)能擴(kuò)張完成后,龍頭所占據(jù)的頭部?jī)?yōu)質(zhì)產(chǎn)能將無(wú)懼整體行業(yè)產(chǎn)能集中爆發(fā)下的結(jié)構(gòu)性產(chǎn)能過(guò)剩,繼續(xù)聚攏市場(chǎng)。

價(jià)格短期受環(huán)保限產(chǎn)影響,全年漲跌互現(xiàn),長(zhǎng)期穩(wěn)定下降當(dāng)前國(guó)內(nèi)負(fù)極主要以人造石墨為主,其重要原料針狀焦市場(chǎng)價(jià)格從6500元/噸最高暴漲至42000元/噸,且一度供應(yīng)緊張,有價(jià)無(wú)市。盡管四季度針狀焦價(jià)格回落,生焦價(jià)格降至13000-20000元/噸,熟焦價(jià)格降至25000元/噸左右,但與之前的價(jià)格水平相比仍高,這極大提高了人造負(fù)極企業(yè)的生產(chǎn)成本。因此全年價(jià)格呈現(xiàn)漲跌互現(xiàn),年初至年中時(shí)間由于無(wú)環(huán)保限產(chǎn)壓力,價(jià)格穩(wěn)定下降,進(jìn)入三季度后,環(huán)保限產(chǎn)使得上游原料價(jià)格暴漲,供需反轉(zhuǎn),壓迫負(fù)極進(jìn)入漲價(jià)通道。2018年的價(jià)格走勢(shì)與環(huán)保限產(chǎn)的情況密切相關(guān),若一二季度環(huán)保限產(chǎn)得以緩解,負(fù)極價(jià)格將預(yù)期快速回落。

硅碳負(fù)極發(fā)展布局加速2020年我國(guó)需要實(shí)現(xiàn)動(dòng)力電芯300Wh/kg的能量密度目標(biāo),這不僅需求高鎳正極的發(fā)展,還需要新型硅碳負(fù)極材料的發(fā)展才可實(shí)現(xiàn)。

當(dāng)前硅碳負(fù)極的批量實(shí)際應(yīng)用國(guó)內(nèi)還未開(kāi)啟,國(guó)際上也僅有松下為特斯拉Model3所設(shè)計(jì)的21700電芯所使用的是NCA+硅碳負(fù)極,其負(fù)極材料是人造石墨中加入10%的硅基材料,容量在550mAh/g以上,能量密度可達(dá)300Wh/kg。

除松下率先初步實(shí)現(xiàn)硅碳動(dòng)力電池產(chǎn)業(yè)化以外,國(guó)內(nèi)動(dòng)力電池企業(yè)比亞迪、寧德時(shí)代、天津力神、萬(wàn)向A123、國(guó)軒高科、微宏動(dòng)力等都展開(kāi)了對(duì)硅碳負(fù)極體系電芯的研發(fā)和試生產(chǎn)。因此,產(chǎn)業(yè)還需要負(fù)極企業(yè)加速實(shí)現(xiàn)硅碳負(fù)極的產(chǎn)業(yè)化,以配合電芯企業(yè)完成能量密度進(jìn)一步提升的目標(biāo)。

當(dāng)前國(guó)內(nèi)具有硅碳負(fù)極量產(chǎn)能力的有杉杉股份(4000噸/年)、正拓能源(3000噸/年)、與貝特瑞,其硅碳負(fù)極2014年便通過(guò)了三星認(rèn)證,是我國(guó)較早布局且擁有硅碳負(fù)極技術(shù)能力的企業(yè),同時(shí)電池廠商國(guó)軒高科也將預(yù)期于2018年擁有5000噸硅碳負(fù)極產(chǎn)能。

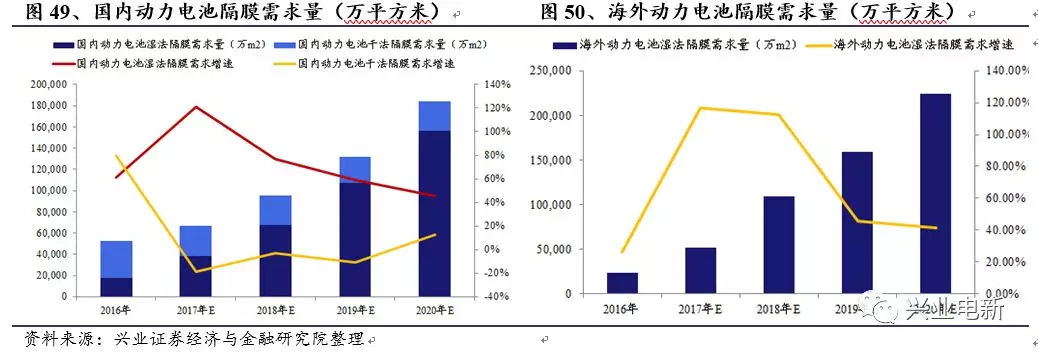

2.4 隔膜:濕法隔膜產(chǎn)能落地,優(yōu)質(zhì)龍頭加速突圍?三元路線堅(jiān)定支撐濕法隔膜發(fā)展。當(dāng)前三元電池濕法隔膜滲透率已達(dá)95%-98%的高水平。下游市場(chǎng)換檔自驅(qū),乘用車(chē)及高鎳三元路線確定未來(lái)市場(chǎng)主流方向,鞏固濕法隔膜市場(chǎng)空間。預(yù)期2020年中國(guó)動(dòng)力鋰電濕法隔膜需求量將達(dá)15.6億平方米,2016-2020需求復(fù)合增速高達(dá)73.39%。

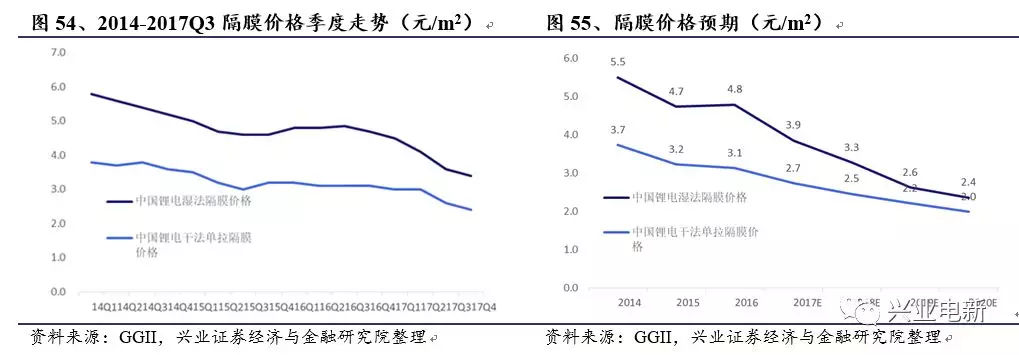

?產(chǎn)能建設(shè)全面加速,行業(yè)將進(jìn)入結(jié)構(gòu)性過(guò)剩階段,競(jìng)爭(zhēng)加劇加速隔膜降價(jià)。截至2017年10月底,新增隔膜產(chǎn)能規(guī)劃超60億平,2018年底全國(guó)產(chǎn)能將超80億平,屆時(shí)供需比將超過(guò)2倍,整體行業(yè)加速進(jìn)入結(jié)構(gòu)性過(guò)剩。整體行業(yè)競(jìng)爭(zhēng)加劇疊加當(dāng)前隔膜的高毛利空間將加速產(chǎn)品價(jià)格的下降,2018年預(yù)期將下降10%-30%。

?隔膜品質(zhì),涂覆技術(shù),高產(chǎn)能利用率下的規(guī)模效應(yīng)助力龍頭突圍,高端濕法產(chǎn)能依舊供不應(yīng)求。雖然行業(yè)整體產(chǎn)能擴(kuò)張過(guò)快,但龍頭依舊占據(jù)濕法隔膜品質(zhì)和涂覆技術(shù)的雙重技術(shù)競(jìng)爭(zhēng)優(yōu)勢(shì)。同時(shí)高產(chǎn)能利用率及產(chǎn)能集中建設(shè)帶來(lái)的規(guī)模效應(yīng)疊加技術(shù)提升下的良品率上升將全面有效降低成本。龍頭無(wú)懼價(jià)格戰(zhàn),性價(jià)雙優(yōu)強(qiáng)勢(shì)突圍。

隔膜作為鋰離子動(dòng)力電池四大材料之一,隔膜從工藝可分為干法和濕法兩大類(lèi),目前尚未完全國(guó)產(chǎn)化,濕法隔膜具有微孔尺寸和分布均勻等優(yōu)點(diǎn),適宜生產(chǎn)較薄產(chǎn)品,主要應(yīng)用于三元?jiǎng)恿﹄姵兀捎谙掠涡枨罂焖僭鲩L(zhǎng)(復(fù)合增長(zhǎng)50%以上)以及自身極高的工藝壁壘,產(chǎn)業(yè)將在較長(zhǎng)時(shí)間內(nèi)處于供不應(yīng)求狀態(tài),同時(shí),進(jìn)口比例仍處于較高水平。

三元路線堅(jiān)定,鐵鋰濕法滲透率提升,濕法隔膜市場(chǎng)廣闊

?三元電池濕法滲透率達(dá)95%-98%,鐵鋰濕法滲透率有望于2020年達(dá)40%

?新能源車(chē)換檔自驅(qū),三元電池需求加速增長(zhǎng),2020年動(dòng)力鋰電濕法隔膜需求達(dá)15.6億平。

當(dāng)前三元電池的濕法隔膜滲透率維持于95%-98%,三元電池需求量與占比的提升將有力刺激濕法隔膜需求增長(zhǎng)。同時(shí)鐵鋰電池中濕法隔膜的滲透率已經(jīng)提升至40%。考慮到客車(chē)補(bǔ)貼政策對(duì)于能量密度的要求將顯著提升,濕法隔膜在鐵鋰電池中的滲透率也將預(yù)期由當(dāng)前的約20%提升至2020年40%。根據(jù)測(cè)算,預(yù)計(jì)到2020年,我國(guó)動(dòng)力電池濕法隔膜需求量15.6億平方米,2016-2020年需求量復(fù)合增速73.39%;2020年海外動(dòng)力電池濕法隔膜需求量22.41億平方米,2016-2020年需求量復(fù)合增速77.63%。新能源汽車(chē)帶來(lái)的動(dòng)力電池需求擴(kuò)張有力驅(qū)動(dòng)全球濕法隔膜需求放量。

進(jìn)口替代拉動(dòng)產(chǎn)能快速擴(kuò)張,行業(yè)將進(jìn)入結(jié)構(gòu)性產(chǎn)能過(guò)剩階段。

?隔膜整體國(guó)產(chǎn)率2016年已達(dá)88%,2017年產(chǎn)能建設(shè)全面加速,2018年底全國(guó)產(chǎn)能將超80億平,行業(yè)屆時(shí)將進(jìn)入結(jié)構(gòu)性產(chǎn)能過(guò)剩階段。

?全球供應(yīng)轉(zhuǎn)移中國(guó),龍頭切入全球供應(yīng)鏈。

隔膜是鋰電材料中技術(shù)壁壘較高的環(huán)節(jié),目前我國(guó)隔膜行業(yè)已逐步脫離進(jìn)口依賴(lài),轉(zhuǎn)向國(guó)產(chǎn)化替代。近年來(lái),隨著國(guó)內(nèi)隔膜企業(yè)的技術(shù)改進(jìn)和產(chǎn)能擴(kuò)張,鋰電隔膜的國(guó)產(chǎn)化率持續(xù)提升,2016年國(guó)內(nèi)隔膜國(guó)產(chǎn)化率達(dá)到88%。進(jìn)口替代加速,國(guó)內(nèi)優(yōu)質(zhì)隔膜廠商將分享國(guó)內(nèi)更大范圍的市場(chǎng)空間。

同時(shí),近年來(lái),國(guó)內(nèi)鋰電隔膜供應(yīng)商逐步進(jìn)入海外市場(chǎng),美日韓隔膜企業(yè)的市場(chǎng)份額下降明顯。2008年,美國(guó)、日本和韓國(guó)濕法隔膜企業(yè)市場(chǎng)份額合計(jì)達(dá)到88%,占據(jù)行業(yè)主導(dǎo)地位;而2015年,這一比例下降至54%,中國(guó)鋰電隔膜企業(yè)在國(guó)際市場(chǎng)中的份額提升顯著。

海外隔膜企業(yè)擴(kuò)產(chǎn)緩慢,國(guó)內(nèi)廠商市占率有望進(jìn)一步提升,未來(lái)全球鋰電隔膜的優(yōu)勢(shì)將逐步向中國(guó)企業(yè)轉(zhuǎn)移。

2017年隔膜擴(kuò)產(chǎn)加速明顯,行業(yè)進(jìn)入快速擴(kuò)張期。

據(jù)中塑協(xié)統(tǒng)計(jì)顯示,截止2017年10月底已經(jīng)公開(kāi)的投資新線超過(guò)120條,新增產(chǎn)能超過(guò)60億平米,主要為濕法隔膜產(chǎn)能。2018-2019年將迎來(lái)行業(yè)產(chǎn)能爆發(fā)期,到2018年底全國(guó)鋰電池隔膜總產(chǎn)能將突破80億平方米,對(duì)應(yīng)供需比將超過(guò)2倍,行業(yè)將進(jìn)入產(chǎn)能結(jié)構(gòu)性過(guò)剩的階段。

行業(yè)競(jìng)爭(zhēng)加劇價(jià)格戰(zhàn)已經(jīng)拉開(kāi)帷幕隔膜為鋰電池原材料中技術(shù)壁壘最高,制造工藝最難的部分,尤其是濕法隔膜,對(duì)生產(chǎn)線的技術(shù)要求更是高于干法。從目前的行業(yè)毛利率水平來(lái)看,濕法隔膜平均毛利率51%。因此,當(dāng)整體行業(yè)步入快速擴(kuò)張期,同業(yè)競(jìng)爭(zhēng)加劇,疊加下游電芯企業(yè)的降本需求強(qiáng)烈,隔膜整體可承壓的良性價(jià)格下降空間也相對(duì)較大的情況下,同業(yè)的價(jià)格戰(zhàn)和下游需求內(nèi)生外迫促使隔膜開(kāi)啟價(jià)格下降的通道。

2016年與2015年的價(jià)格相對(duì)持平,而濕法與干法單拉2017年的預(yù)期均價(jià)將同比下降20%與12%。2018年與2019年的濕法隔膜的價(jià)格將預(yù)期每年下降20%左右,2020年下降10%-20%。

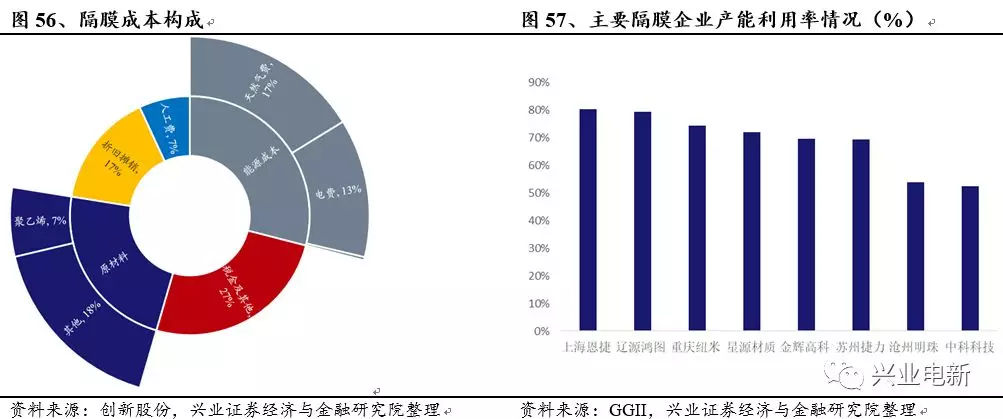

隔膜品質(zhì),涂覆技術(shù),高產(chǎn)能利用率下的規(guī)模效應(yīng)助力龍頭突圍,高端濕法產(chǎn)能依舊供不應(yīng)求。

?原材料、折舊及能源成本(氣費(fèi)、電費(fèi)為主)占比較大,分別達(dá)到18%、17%、30%。規(guī)模效應(yīng)與良品率助力降本。

?基膜涂覆高附加值,涂覆轉(zhuǎn)移隔膜廠商比例加大,高品質(zhì)基膜與涂覆膜加速需求聚攏龍頭。

從下圖可以看出,當(dāng)前隔膜原材料、折舊及能源成本(氣費(fèi)、電費(fèi)為主)占比較大,分別達(dá)到18%、17%、30%,同時(shí)人工與其它成本占比也頗大。當(dāng)前行業(yè)龍頭的平均產(chǎn)能利用率高達(dá)80%,二梯隊(duì)掉至70%,三梯隊(duì)僅有50%-60%。若龍頭在產(chǎn)能擴(kuò)張的同時(shí)依舊維持高產(chǎn)能利用率,同時(shí)提升其本身產(chǎn)品的良品率,則制造成本和材料成本可通過(guò)規(guī)模效應(yīng)與技術(shù)的提升得到下降。同時(shí),通過(guò)自動(dòng)化產(chǎn)線和產(chǎn)能擴(kuò)張也可對(duì)應(yīng)降低人工成本。

另一方面,當(dāng)前三元電池的高鎳化發(fā)展對(duì)于的需求和性能要求不斷提高。涂布膜是引入利用涂覆技術(shù),在基膜的基礎(chǔ)上增加陶瓷顆粒、PVDF、PMMA 及其混合涂層,以提高隔膜穩(wěn)定性和強(qiáng)度。隔膜涂覆后在180℃高溫下能夠保持良好形態(tài),耐熱性顯著高于常規(guī)隔膜。同時(shí),涂覆隔膜對(duì)電解液的浸潤(rùn)性、倍率放電性、循環(huán)性、一致性等多方面均有提升。因此,濕法涂覆從性能上更加契合動(dòng)力電池性能逐步提高的需求,是行業(yè)發(fā)展的必然趨勢(shì)。

我國(guó)隔膜廠商的平均良品率約為45%。由于涂覆工藝對(duì)廠商技術(shù)和工藝控制要求較高,涂覆后產(chǎn)品良品率將進(jìn)一步下降。良品率直接決定了涂覆產(chǎn)品的成本,因此濕法+涂覆趨勢(shì)將進(jìn)一步提高行業(yè)壁壘,僅有掌握核心技術(shù)的企業(yè)能夠得益于涂覆產(chǎn)品興起的大趨勢(shì)。涂布膜由于其更高的技術(shù)壁壘和品質(zhì)要求,價(jià)格下降幅度低于濕法基膜,在成本同樣下降的情況下,企業(yè)涂布膜的毛利有可能不降反升。

因此,對(duì)于擁有優(yōu)質(zhì)頭部產(chǎn)能且擴(kuò)張迅速的隔膜龍頭企業(yè),其潛在的降本空間足以應(yīng)對(duì)當(dāng)前的價(jià)格下降趨勢(shì),穩(wěn)定毛利率,在產(chǎn)能擴(kuò)張?zhí)嵘鲐浟亢罄孟鄬?duì)的低成本與高品質(zhì)優(yōu)勢(shì)進(jìn)一步聚攏市場(chǎng)。

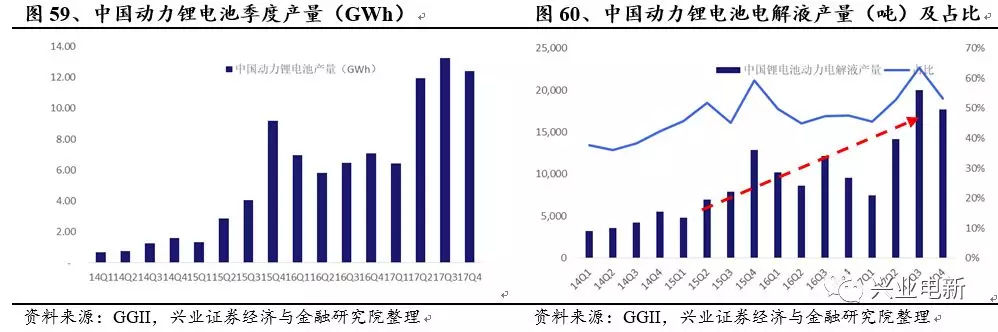

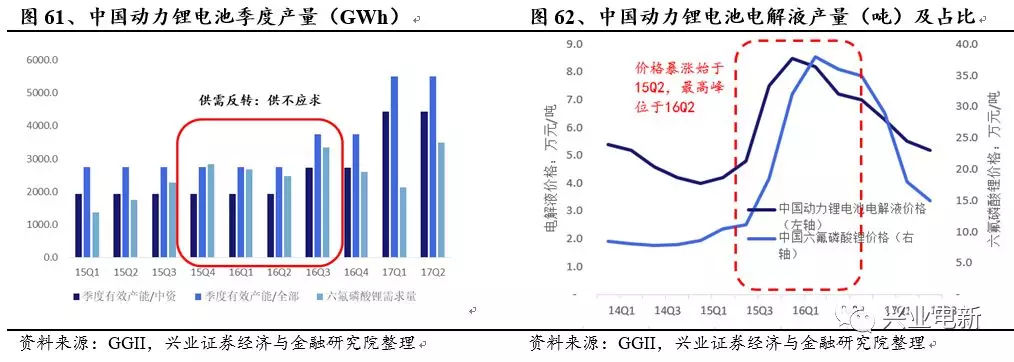

2.5 電解液:市場(chǎng)回調(diào)拐點(diǎn)重現(xiàn),龍頭控本擴(kuò)容聚攏市場(chǎng)?2017電解液產(chǎn)業(yè)鏈整體回調(diào),板塊估值重回低點(diǎn)。電解液行業(yè)2016年受LiFP6供需反轉(zhuǎn)影響價(jià)格及行業(yè)產(chǎn)值大幅提升,2017年LiPF6產(chǎn)能過(guò)剩供需回穩(wěn)下價(jià)格快速下調(diào)疊加行業(yè)需求同比增速有所下降,產(chǎn)值降低行業(yè)估值回調(diào)至低點(diǎn)。

?電動(dòng)車(chē)未來(lái)增長(zhǎng)支撐行業(yè)發(fā)展,電解液需求穩(wěn)定增長(zhǎng)。下游驅(qū)動(dòng)換擋整備加速,拉動(dòng)動(dòng)力電解液需求后市回暖加速向上。價(jià)格層面當(dāng)前進(jìn)入健康的穩(wěn)定下調(diào)期,行業(yè)產(chǎn)值重新提升,拐點(diǎn)向上市場(chǎng)回暖。

?行業(yè)馬太效應(yīng)加劇,龍頭加速聚攏市場(chǎng)份額。當(dāng)前行業(yè)CR4合計(jì)市占率近60%,同時(shí)產(chǎn)能均超3萬(wàn)噸/年,梯隊(duì)分化明顯。高產(chǎn)能快速響應(yīng)需求下行業(yè)龍頭下游電芯龍頭的供應(yīng)關(guān)系將更加穩(wěn)定,馬太效應(yīng)加劇,市場(chǎng)份額預(yù)期進(jìn)一步集中化。

電解液是鋰離子電池中起到鋰離子傳輸?shù)拿浇榈淖饔茫哂休^高的離子電導(dǎo)率與極好的電子絕緣性,在電芯中的成本占比約為6-10%。當(dāng)前主要使用的電解液由三部分組成,有機(jī)溶劑,溶質(zhì)六氟磷酸鋰(LiPF6)以及添加劑。電解液中溶質(zhì)與溶劑的配比一般為1:6.5左右:一噸電解液中一般含有0.13噸的LiPF6與0.85噸的溶劑。電解液的成本主要因素為L(zhǎng)iPF6,成本占比超過(guò)40%,溶劑成本雖有波動(dòng),但整體影響并不大,添加劑價(jià)格穩(wěn)定,成本由用量決定。

電動(dòng)車(chē)市場(chǎng)拉動(dòng)電解液需求上漲電解液于2015年前的主要需求驅(qū)動(dòng)力來(lái)自消費(fèi)鋰電池,2015年Q2開(kāi)始,中國(guó)新能源車(chē)市場(chǎng)的啟動(dòng)拉動(dòng)了動(dòng)力電解液需求的快速增長(zhǎng)。從下圖可以看出,2014年中國(guó)動(dòng)力電解液占比僅為40%左右,2015年到2016年提升至50%,2017年Q3提升至近60%。由于消費(fèi)鋰電的增長(zhǎng)已經(jīng)趨于平穩(wěn),儲(chǔ)能鋰電的體量相對(duì)較小,中國(guó)未來(lái)的電動(dòng)車(chē)市場(chǎng)將主力拉動(dòng)電解液需求的上揚(yáng)。

溶質(zhì)供應(yīng)從供需反轉(zhuǎn)到供過(guò)于求,帶動(dòng)電解液與溶質(zhì)價(jià)格快速上漲后下跌。?LiPF6為電解液最重要的成本組成部分,也是相對(duì)技術(shù)壁壘較高的行業(yè),2015年前行業(yè)供需維持平穩(wěn),產(chǎn)能全面轉(zhuǎn)移至中國(guó)。

?2015年新能源車(chē)市場(chǎng)啟動(dòng),動(dòng)力電解液需求快速上漲拉動(dòng)LiPF6需求,擴(kuò)產(chǎn)周期限制供應(yīng)能力使得市場(chǎng)短期供不應(yīng)求,導(dǎo)致價(jià)格倍增。

?產(chǎn)能擴(kuò)張迅速并逐步形成產(chǎn)能過(guò)剩,LiPF6價(jià)格快速下調(diào),拉動(dòng)電解液價(jià)格下滑。

溶質(zhì)是電解液重要的組成部分,也是電解液成本占比中最高的部分。溶質(zhì)一般為鋰鹽,是提供鋰離子的源泉,保證電池在充放電循環(huán)過(guò)程中足夠的鋰離子在正負(fù)極來(lái)回往返,從而實(shí)現(xiàn)可逆循環(huán)。當(dāng)前使用的工業(yè)化電解液溶質(zhì)為六氟磷酸鋰(LiPF6)。

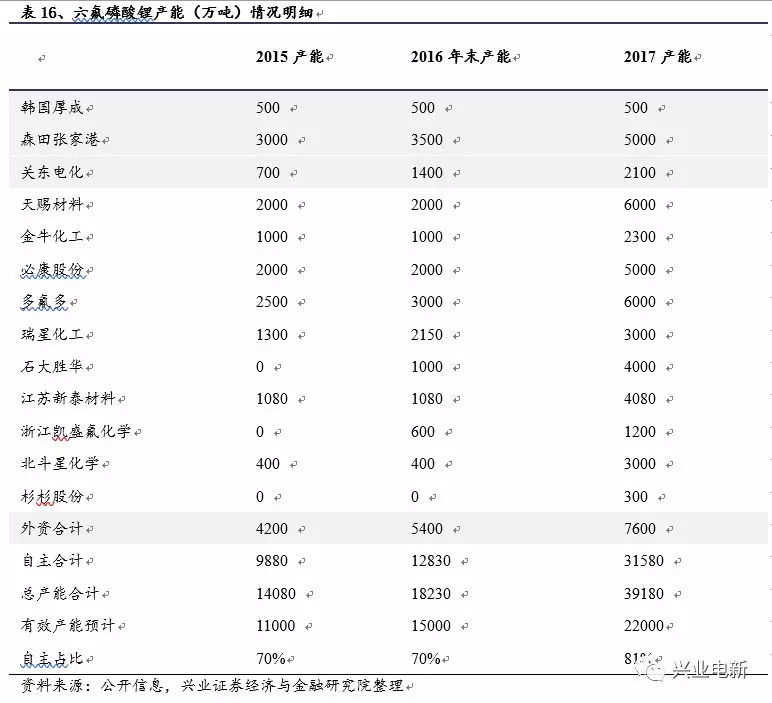

LiPF6同樣經(jīng)歷了快速的國(guó)產(chǎn)替代期。2014年前,日本的三家企業(yè)基本壟斷LiPF6行業(yè),利用產(chǎn)業(yè)保護(hù)與高技術(shù)壁壘維持了LiPF6的高供應(yīng)價(jià)格。2011年后,多家中國(guó)企業(yè)打破關(guān)鍵技術(shù)壁壘,快速擴(kuò)張產(chǎn)能放量使得LiPF6價(jià)格快速下滑。主要的日企產(chǎn)能也逐步轉(zhuǎn)移中國(guó)。2015年,中資企業(yè)的LiPF6產(chǎn)能已經(jīng)達(dá)到全球產(chǎn)能的70%。

2015H1-2016H1:動(dòng)力電解液需求上升,LiPF6供應(yīng)吃緊,價(jià)格快速上漲。

2016H2-2017:擴(kuò)產(chǎn)產(chǎn)能達(dá)產(chǎn),供需格局回歸正常,價(jià)格快速下跌,行業(yè)估值全面下調(diào)。

2015年Q2的新能源車(chē)市場(chǎng)啟動(dòng)快速拉動(dòng)了電解液市場(chǎng)的需求上漲。由于LiPF6廠商的準(zhǔn)備不足,原先的產(chǎn)能足以匹配原先的需求但面對(duì)快速新增的需求無(wú)法全面滿足,供不應(yīng)求下LiPF6的價(jià)格開(kāi)始階躍式暴漲。

假設(shè)2015年的年有效產(chǎn)能平均分配于各季度,由于擴(kuò)產(chǎn)周期一般為12-18個(gè)月,因16年末的新增產(chǎn)能基本無(wú)法于H1達(dá)產(chǎn),因此假設(shè)2016年新增產(chǎn)能僅有效存在于2016年3、4季度。我們可以得出LiPF6的季度供需情況和價(jià)格走勢(shì)的對(duì)應(yīng)情況。

從下圖可以看出,15年3季度開(kāi)始,供需就已經(jīng)進(jìn)入緊張的局面,疊加上市場(chǎng)對(duì)于后市需求看漲的判斷,啟動(dòng)LiPF6的價(jià)格快速上漲期。15年4季度到16年2季度的完全國(guó)產(chǎn)化供不應(yīng)求使得供需格局反轉(zhuǎn),LiPF6成為強(qiáng)議價(jià)方,拉動(dòng)了LiPF6的價(jià)格達(dá)到近40萬(wàn)/噸的新高,超出14年均價(jià)的近5倍。核心原料的快速上漲加上供應(yīng)不足限制產(chǎn)能輸出,電解液同樣進(jìn)入價(jià)格上漲的通道。與此同時(shí),六氟磷酸鋰行業(yè)在此期間的擴(kuò)產(chǎn)計(jì)劃十分迅猛,2016年末產(chǎn)能新增加4000噸,2017年新增超1萬(wàn)噸,六氟磷酸鋰的供應(yīng)在擴(kuò)產(chǎn)產(chǎn)能達(dá)產(chǎn)后迅速進(jìn)入過(guò)剩階段,自身價(jià)格與電解液價(jià)格雙雙快速下滑。

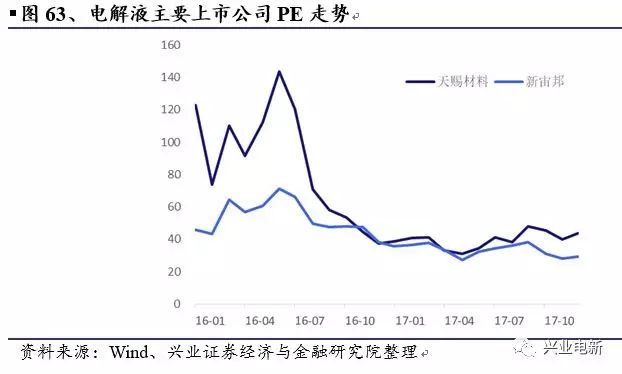

行業(yè)估值全面回調(diào)進(jìn)入底部由于下游電動(dòng)車(chē)降本的需求層層傳遞,在電芯加速降價(jià)的情況下,電解液的降價(jià)壓力同樣在加大。整體行業(yè)產(chǎn)能過(guò)剩,六氟磷酸鋰的供應(yīng)不再成為主要壁壘的情況下,電解液的價(jià)格將進(jìn)入實(shí)質(zhì)上較為健康的穩(wěn)定下調(diào)的階段。但由于價(jià)格上漲與回調(diào)的幅度反差過(guò)大,同時(shí)2017年的動(dòng)力電池電解液需求量同比增幅下滑明顯,使得行業(yè)估值率在2016Q2達(dá)到高峰后快速下調(diào),當(dāng)前行業(yè)整體估值處于相對(duì)較低的階段。

從下圖可以看出,主要業(yè)務(wù)為電解液的兩家上市公司天賜材料及新宙邦的PE均于2016年的5-6月份達(dá)到高峰,之后迅速下滑,2017年處于盤(pán)整期。

電動(dòng)車(chē)未來(lái)需求拉動(dòng)電解液預(yù)期,拐點(diǎn)現(xiàn)曙光,行業(yè)整備向上動(dòng)力電解液2017年的預(yù)期需求量同比速度相比于2016年有所下滑,疊加上價(jià)格的較大幅度下降,整體預(yù)期有所下調(diào)。

但由于電動(dòng)車(chē)市場(chǎng)換檔自驅(qū),乘用車(chē)接力成為主力帶動(dòng)三元電池全面發(fā)力后,2018年后的電解液的需求量將以每年40%左右的增速開(kāi)始增加,同比增速回暖,超2017年20%增速的一倍。因此,整體市場(chǎng)的需求拐點(diǎn)已經(jīng)初現(xiàn)曙光,2018年開(kāi)始的后市需求發(fā)展將重新進(jìn)入快車(chē)道。到2020年,中國(guó)動(dòng)力電池電解液的需求將達(dá)到約12.5萬(wàn)噸。

產(chǎn)值方面,假設(shè)2018年開(kāi)始電解液價(jià)格每年下降約15%-20%,從下圖可以看出,由于2017年動(dòng)力電池電解液的需求量同比增幅僅為約20%,全年電解液均價(jià)下降高達(dá)29%,使得2017年的動(dòng)力電解液產(chǎn)值同比有所下滑。2018年起的動(dòng)力電池電解液需求增量同比開(kāi)始提升,價(jià)格下降進(jìn)入有序的通道,整體動(dòng)力電解液產(chǎn)值回到上升通道。在15%-20%的年降幅預(yù)期下,動(dòng)力電解液市場(chǎng)的產(chǎn)值均可以于2018年達(dá)到2016年水平,并加速向上。

從動(dòng)力電解液的需求量和產(chǎn)值雙方面均可以總結(jié)出,當(dāng)前行業(yè)產(chǎn)值回調(diào)已經(jīng)到達(dá)底部,2018年將迎來(lái)重新向上的拐點(diǎn),借力新能源車(chē)后市的發(fā)展,行業(yè)將重新整備加速向上。

行業(yè)馬太效應(yīng)加劇,龍頭兼并擴(kuò)產(chǎn)聚攏市場(chǎng)份額?電解液以銷(xiāo)定產(chǎn)模式下高產(chǎn)能帶來(lái)高需求響應(yīng)速度與寬供應(yīng)廣度。

?下游電芯企業(yè)快速擴(kuò)產(chǎn)下電解液龍頭產(chǎn)能提升穩(wěn)定未來(lái)市場(chǎng)份額,馬太效應(yīng)層級(jí)傳導(dǎo)下龍頭進(jìn)一步受益。

?高鎳三元路線下堅(jiān)定高性能高安全性電解液發(fā)展,添加劑供應(yīng)穩(wěn)定,配比技術(shù)為發(fā)展核心。

?龍頭加速布局下一代電解質(zhì)LiFSI,占據(jù)先發(fā)優(yōu)勢(shì)。

當(dāng)前電解液行業(yè)雖處于估值底部,但行業(yè)龍頭的兼并與擴(kuò)張卻在不斷加速,整體行業(yè)馬太效應(yīng)不斷加劇,龍頭聚攏市場(chǎng)份額同時(shí)加速擴(kuò)張產(chǎn)能。

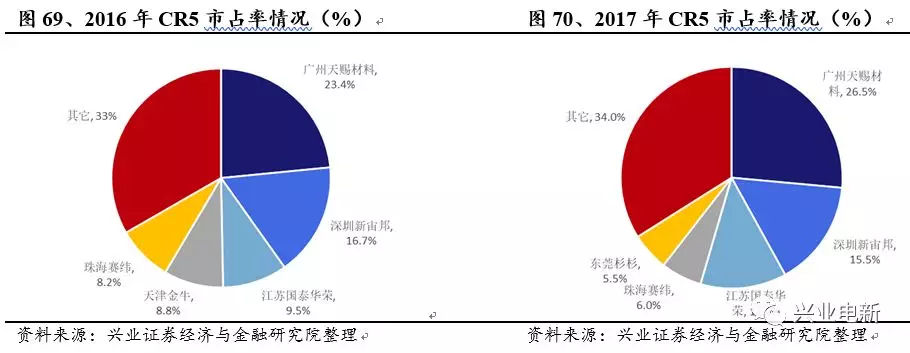

電解液行業(yè)產(chǎn)能及市占率梯隊(duì)分化明顯,從2016-2017年,龍頭集團(tuán)擴(kuò)產(chǎn)均十分迅猛,天賜材料由3.3萬(wàn)噸擴(kuò)張至4萬(wàn)噸,新宙邦,國(guó)泰化榮及東莞杉杉均擴(kuò)充至3萬(wàn)噸的年產(chǎn)能。CR5的合計(jì)市占率2016到2017變動(dòng)不大,均超60%。但CR3的市占率提升明顯,一二梯隊(duì)企業(yè)進(jìn)一步聚攏份額。天賜材料占比由23.4%提升至26.5%,新宙邦略有下滑,由16.7%下降至15.5%,國(guó)泰華榮則由9.5%提升至12.6%。CR3合計(jì)占54.5%,同比增加近5%。

高產(chǎn)能,快響應(yīng),龍頭提升供應(yīng)靈活性,聚攏市場(chǎng)份額。電解液的生產(chǎn)模式為以銷(xiāo)定產(chǎn),在此模式下針對(duì)下游電芯企業(yè)的訂單均需要對(duì)產(chǎn)線做出對(duì)應(yīng)調(diào)整以滿足電芯企業(yè)所需要的配比要求。因此,高產(chǎn)能對(duì)電解液企業(yè)意味著更高的需求響應(yīng)速度與更多的可同時(shí)供應(yīng)的下游企業(yè)數(shù)目。由于電芯企業(yè)對(duì)于電解液的供應(yīng)存認(rèn)證時(shí)間,同時(shí)整體供應(yīng)關(guān)系較為穩(wěn)固。龍頭電解液企業(yè)的快速擴(kuò)產(chǎn)也對(duì)應(yīng)著提高在下游電芯企業(yè)快速擴(kuò)產(chǎn)的背景下未來(lái)的供應(yīng)穩(wěn)定性,保障未來(lái)的市場(chǎng)份額。考慮到電芯行業(yè)的馬太效應(yīng)同樣預(yù)期加劇,具有穩(wěn)定供應(yīng)關(guān)系的電解液龍頭將進(jìn)一步受益,提高未來(lái)市場(chǎng)份額。

配比技術(shù)提升電解液性能,高鎳三元路線利好擁有技術(shù)優(yōu)勢(shì)的主要龍頭。當(dāng)前電芯行業(yè)發(fā)展堅(jiān)定高鎳三元路線,也將技術(shù)要求傳導(dǎo)至上游四大材料產(chǎn)業(yè)鏈。對(duì)于電解液行業(yè),高鎳正極下提高性能同時(shí)保證電池的安全性成為電解液的發(fā)展核心。當(dāng)前電解液的性能主要由電解液在不同添加劑的使用和配比上來(lái)實(shí)現(xiàn)。主流添加劑供應(yīng)商長(zhǎng)園華盛市場(chǎng)占有率穩(wěn)定,擁有近9000噸添加劑產(chǎn)能,因此添加劑的供應(yīng)和品質(zhì)并不會(huì)成為企業(yè)掣肘。電解液的高性能配比要求利好擁有更高技術(shù)和配方儲(chǔ)備的龍頭。

龍頭加速布局下一代電解質(zhì)LiFSI,占據(jù)先發(fā)優(yōu)勢(shì)。當(dāng)前下一代電解液發(fā)展的核心點(diǎn)是新型電解質(zhì)LiFSI,當(dāng)前國(guó)內(nèi)僅有6家企業(yè)擁有相關(guān)計(jì)劃。由于LiFSI當(dāng)前在成本與良品率及使用上存在較大的限制,其實(shí)際盈利性并不強(qiáng),因此對(duì)于二線企業(yè)布局只會(huì)徒增成本。龍頭企業(yè)則將其作為重要的下一代技術(shù)儲(chǔ)備,并于當(dāng)前將LiFSI作為添加劑使用,增強(qiáng)電解液性能。在資本、產(chǎn)能、市占率三重優(yōu)勢(shì)下,龍頭布局LiFSI將占據(jù)未來(lái)的電解液發(fā)展先發(fā)優(yōu)勢(shì),搶占技術(shù)制高點(diǎn)。

綜上所述,電解液行業(yè)產(chǎn)值已回調(diào)至低點(diǎn),2018年整備向上加速發(fā)展,龍頭進(jìn)一步聚攏市場(chǎng),馬太效應(yīng)下進(jìn)一步受益行業(yè)回暖,我們堅(jiān)定看好龍頭后市的發(fā)展。

2.6 電機(jī)電控:獨(dú)立供應(yīng)企業(yè)專(zhuān)注細(xì)分市場(chǎng)開(kāi)發(fā)?電機(jī)電控主機(jī)廠商直配比率高

?第三方供應(yīng)企業(yè)專(zhuān)注細(xì)分市場(chǎng)開(kāi)發(fā),綁定車(chē)企提升市場(chǎng)份額。

新能源車(chē)電機(jī)電控的總需求量與新能源車(chē)的需求量一致,因此整體市場(chǎng)體量和供應(yīng)方向的走勢(shì)也與新能源車(chē)相同。

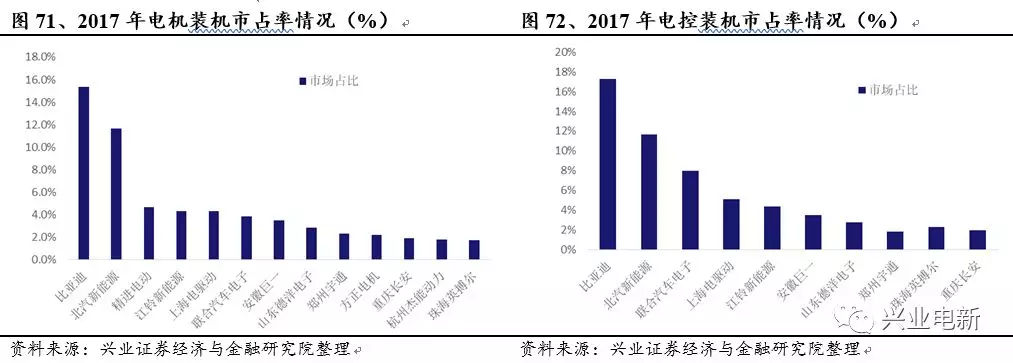

電機(jī)電控主機(jī)廠商直配比率高,二梯隊(duì)市場(chǎng)競(jìng)爭(zhēng)激烈

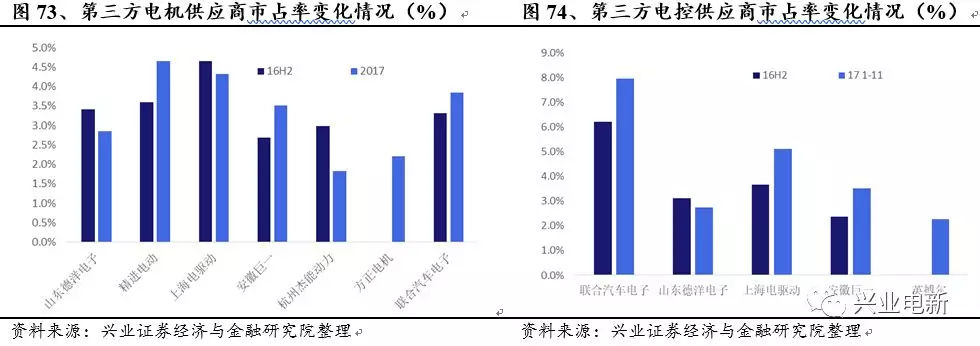

電機(jī)裝機(jī)份額最大的比亞迪與北汽新能源均為主機(jī)廠商直接配套,市場(chǎng)占有率合計(jì)達(dá)27%,二梯隊(duì)市場(chǎng)占比分化并不明顯,前十市占率中僅有精進(jìn)電動(dòng),上海電驅(qū)動(dòng),安徽巨一,德洋電子及方正電機(jī)為第三方獨(dú)立供應(yīng)商,其中最高僅精進(jìn)電動(dòng)5%的占有率,而大批企業(yè)占有率為1%-3%。

電控市場(chǎng)也相對(duì)類(lèi)似,比亞迪與北汽新能源占據(jù)29%的市場(chǎng)份額,同時(shí)第三的聯(lián)合汽車(chē)電子為上汽集團(tuán)的合資子公司,也可屬于主要廠商直配。前十企業(yè)中獨(dú)立供應(yīng)商僅有上海電驅(qū)動(dòng),安徽巨一,德洋電子及英博爾。電控方面市占率二梯隊(duì)同樣占比為1%-5%,企業(yè)間分化不大,與一梯隊(duì)差距明顯。

第三方供應(yīng)企業(yè)專(zhuān)注細(xì)分市場(chǎng)開(kāi)發(fā),綁定車(chē)企提升市場(chǎng)份額。?第三方供應(yīng)企業(yè)與車(chē)企綁定,提升市場(chǎng)份額

?專(zhuān)注細(xì)分領(lǐng)域,轉(zhuǎn)化差異化技術(shù)優(yōu)勢(shì)為市場(chǎng)

下圖節(jié)選了進(jìn)入2017年1-11月累計(jì)裝機(jī)前五的電機(jī)及電控第三方供應(yīng)商,并對(duì)其市場(chǎng)占有率進(jìn)行了整理。電機(jī)方面,市場(chǎng)占有率上升的僅有方正電機(jī),安徽巨一,精進(jìn)電動(dòng)及聯(lián)合汽車(chē)電子。而電控方面獨(dú)立供應(yīng)商僅有五家進(jìn)入前10,聯(lián)合汽車(chē)電子,上海電驅(qū)動(dòng),安徽巨一及英博爾均錄得市場(chǎng)占有率的提升。

當(dāng)前獨(dú)立供應(yīng)商的主要配套客車(chē)以乘用車(chē)及專(zhuān)用車(chē)為主。乘用車(chē)由于對(duì)于動(dòng)力性能的定制化程度要遠(yuǎn)高于商用車(chē),因此在配套要求上對(duì)于高性能的電機(jī)電控系統(tǒng)的需求性會(huì)更高。但同時(shí),主機(jī)廠商對(duì)于整車(chē)系統(tǒng)優(yōu)化的需求使得他們同樣有很強(qiáng)的意愿來(lái)自主配套,以達(dá)到最優(yōu)化車(chē)用動(dòng)力系統(tǒng)的需求。因此,當(dāng)前市場(chǎng)占有率有所提升的獨(dú)立供應(yīng)商都或多或少的開(kāi)始與主機(jī)廠商進(jìn)行深度的綁定,以發(fā)揮二者各有的優(yōu)勢(shì),來(lái)最優(yōu)化整車(chē)的配套。

擁有細(xì)分技術(shù)優(yōu)勢(shì)的第三方供應(yīng)商通過(guò)差異化競(jìng)爭(zhēng)在細(xì)分市場(chǎng)中脫穎而出,通過(guò)技術(shù)優(yōu)勢(shì)與成本優(yōu)勢(shì)獲得市場(chǎng)份額的提升。

電機(jī)電控市場(chǎng)獨(dú)立供應(yīng)商受主機(jī)商直配所造成的市場(chǎng)擠壓較為嚴(yán)重,在新能源車(chē)市場(chǎng)開(kāi)啟的成長(zhǎng)期,車(chē)型更迭迅速,市場(chǎng)尚未完全穩(wěn)定,因此主機(jī)廠商通過(guò)自主配套電機(jī)電控來(lái)縮短研發(fā)周期并快速優(yōu)化自身產(chǎn)品動(dòng)力系統(tǒng),以獲得更好的市場(chǎng)口碑。但考慮到電機(jī)電控作為標(biāo)準(zhǔn)化的電動(dòng)車(chē)組件,對(duì)標(biāo)燃油車(chē)的發(fā)動(dòng)機(jī)行業(yè),未來(lái)市場(chǎng)成長(zhǎng)后,具有技術(shù)優(yōu)勢(shì)的獨(dú)立供應(yīng)商的市場(chǎng)依舊廣闊,成熟的市場(chǎng)中,標(biāo)準(zhǔn)化汽車(chē)組件的可拆分性高,車(chē)企會(huì)更多的專(zhuān)注于整車(chē)性能的優(yōu)化,而使得獨(dú)立供應(yīng)商有更大的市場(chǎng)份額。

但短期來(lái)看,獨(dú)立供應(yīng)商需要獲得更大的市場(chǎng)份額需要擁有兩點(diǎn)優(yōu)勢(shì),一是能夠與車(chē)企深度合作或綁定,通過(guò)戰(zhàn)略協(xié)議,合資公司等方式穩(wěn)定供應(yīng)量,穩(wěn)步提升市場(chǎng)份額,以獲得市場(chǎng)真正對(duì)獨(dú)立供應(yīng)商開(kāi)放后的先發(fā)優(yōu)勢(shì)。二則是在細(xì)分的領(lǐng)域擁有技術(shù)和成本優(yōu)勢(shì),尤其是在定制化程度要求較高的乘用車(chē)領(lǐng)域,讓車(chē)企更有理由去使用獨(dú)立配套而不使用自給配套。

3.投資建議:板塊趨勢(shì)向上,優(yōu)選行業(yè)龍頭

電動(dòng)汽車(chē)產(chǎn)業(yè)在新的補(bǔ)貼落地后出現(xiàn)拐點(diǎn)型變化:

(1)車(chē)企產(chǎn)銷(xiāo)拐點(diǎn):

政策“靴子落地”帶動(dòng)產(chǎn)業(yè)鏈啟動(dòng)。1月新能源汽車(chē)產(chǎn)銷(xiāo)淡季不淡,2018年遞進(jìn)式補(bǔ)貼政策及目錄改革讓市場(chǎng)有了充足的過(guò)渡期以進(jìn)行調(diào)整。政策過(guò)渡期的產(chǎn)銷(xiāo)情況已經(jīng)表明市場(chǎng)對(duì)補(bǔ)貼退坡的預(yù)期已經(jīng)吸收與準(zhǔn)備充分,產(chǎn)銷(xiāo)常態(tài),自發(fā)性需求帶動(dòng)2018市場(chǎng)啟動(dòng)。A00級(jí)車(chē)型全面更新?lián)Q代,A+級(jí)高里程高性能車(chē)型釋放預(yù)期持續(xù)加速。政策與市場(chǎng)的雙引擎有望在補(bǔ)貼新政落地后帶動(dòng)市場(chǎng)進(jìn)一步放量。

(2)中游補(bǔ)庫(kù)存:

元旦前中游產(chǎn)業(yè)鏈庫(kù)存處于絕對(duì)低位。2月在政策落地以及與車(chē)廠訂單談判后,龍頭電池廠以及材料廠將迎來(lái)超預(yù)期的補(bǔ)庫(kù)存需求,產(chǎn)業(yè)鏈各環(huán)節(jié)需求也將迎來(lái)拐點(diǎn)向上。

(3)中長(zhǎng)期接力:

18年二季度起升級(jí)版新車(chē)型加速推出,19-20年雙積分政策正式實(shí)施,海外品牌轉(zhuǎn)型電動(dòng)汽車(chē)壓力增大,中外合資車(chē)企全面達(dá)產(chǎn)釋放車(chē)型,市場(chǎng)將迎來(lái)新格局與新爆發(fā)。

我們認(rèn)為行業(yè)后續(xù)產(chǎn)銷(xiāo)、車(chē)型都會(huì)持續(xù)支持板塊催化。重點(diǎn)推薦進(jìn)入主流供應(yīng)體系、具備技術(shù)領(lǐng)先優(yōu)勢(shì)的產(chǎn)業(yè)鏈龍頭:鋰電材料(創(chuàng)新股份、天賜材料(化工覆蓋)、杉杉股份等);設(shè)備(先導(dǎo)智能(機(jī)械覆蓋)、科恒股份等);電機(jī)電控:匯川技術(shù);上游資源龍頭(有色覆蓋):鈷(華友鈷業(yè)、寒銳鈷業(yè)),鋰(天齊鋰業(yè)、贛鋒鋰業(yè))。

4.風(fēng)險(xiǎn)提示

新能源汽車(chē)產(chǎn)銷(xiāo)不及預(yù)期,宏觀經(jīng)濟(jì)周期波動(dòng)及中游行業(yè)產(chǎn)能過(guò)剩風(fēng)險(xiǎn),企業(yè)申報(bào)車(chē)型與實(shí)際銷(xiāo)售車(chē)型存在不匹配風(fēng)險(xiǎn)。上游原料供應(yīng)不足限制中下游產(chǎn)能風(fēng)險(xiǎn)。技術(shù)更迭下部分企業(yè)產(chǎn)能落后無(wú)法及時(shí)跟進(jìn)的產(chǎn)業(yè)技術(shù)迭代風(fēng)險(xiǎn)。

(審核編輯: 智匯張瑜)

分享

品專(zhuān)題")

升級(jí)")

題")

題:機(jī)器人與智能制造")